Стратегия пробоя двойного канала Дончиана

Обзор

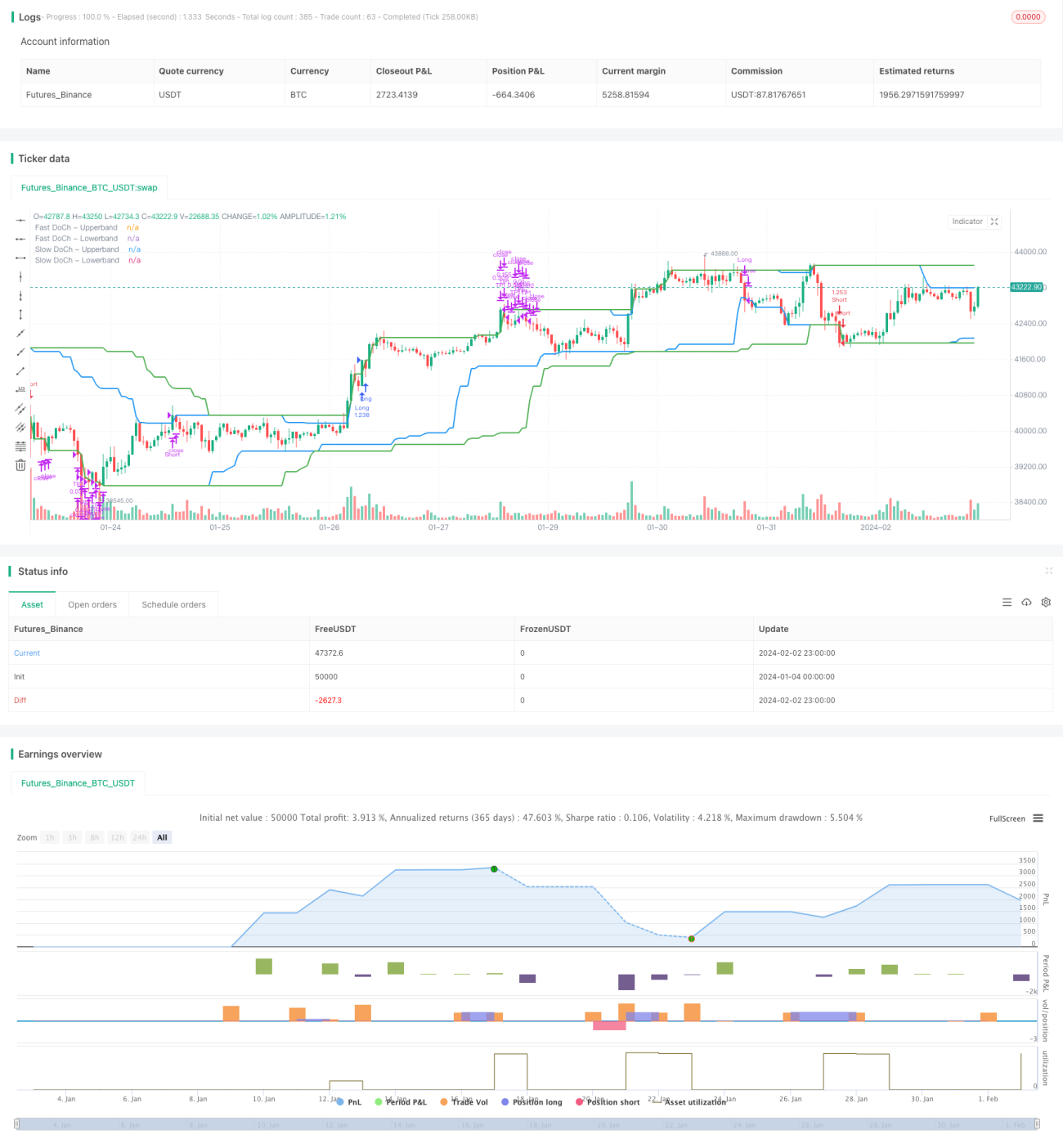

Стратегия пробоя двойного канала Дончиана представляет собой количественную торговую стратегию, основанную на канале Дончиана. Она использует комбинацию быстрого и медленного каналов Дончиана для реализации пробойной торговли с низким риском и высокой доходностью. Когда цена пробивает медленный канал, открывается длинная/короткая позиция; когда цена вновь пробивает быстрый канал, происходит выход с целью стоп-лосса или фиксации прибыли.

Принцип стратегии

Стратегия в основном базируется на двух каналах Дончиана, включая медленный канал с более длинным периодом и быстрый канал с более коротким периодом.

Медленный канал Дончиана имеет более длинный период, что позволяет эффективно отфильтровывать рыночный шум, а его сигналы пробоя обладают высокой надёжностью. Когда цена пробивает верхнюю границу медленного канала, открывается длинная позиция; когда цена пробивает нижнюю границу медленного канала, открывается короткая позиция.

Быстрый канал Дончиана имеет более короткий период и может быстро реагировать на краткосрочные изменения цены. Когда цена вновь пробивает этот канал, это указывает на разворот тренда, и необходимо немедленно выходить из позиции с целью стоп-лосса или фиксации прибыли.

Кроме того, в качестве фильтра входа в стратегию установлено условие волатильности. Вход в позицию происходит только тогда, когда колебания цены превышают заранее заданный пороговый процент. Это позволяет избежать частых входов и выходов в условиях бокового движения.

Преимущества

- Использование двух каналов создаёт две линии обороны, что позволяет эффективно контролировать риск

- Сочетание быстрого и медленного каналов обеспечивает эффективное отслеживание тренда

- Механизм фильтрации волатильности снижает количество неэффективных сделок

- Сочетает преимущества следования за трендом и предотвращения сужения диапазона

- Правила чёткие и простые, легко понять и освоить

Анализ рисков

- При сильных рыночных колебаниях стоп-лосс может быть пробит, что приведёт к значительным убыткам

- Неправильные настройки параметров (например, длины периодов каналов) могут снизить эффективность стратегии

- Торговые комиссии также оказывают определённое влияние на прибыль

- Необходимо учитывать гэпы цен, вызванные важными событиями

Снизить эти риски можно путём оптимизации параметров, разумной установки стоп-лоссов и мониторинга важных событий.

Направления оптимизации

- Тестирование различных комбинаций периодов каналов Дончиана

- Оптимизация параметров волатильности для поиска наилучшего момента входа

- Добавление индикаторов определения тренда во избежание торговли против тренда

- Выбор инструментов на основе фундаментального анализа акций

- Корректировка механизма стоп-лосса для предотвращения расширения убытков

Заключение

В целом, стратегия пробоя двойного канала Дончиана является относительно стабильной и надёжной стратегией следования за трендом. Она сочетает в себе преимущества отслеживания тренда и контроля риска, что делает её подходящей в качестве базового модуля для различных стратегий торговли акциями. Путём оптимизации параметров и доработки правил можно ещё больше повысить эффективность данной стратегии.

- 1