Стратегия отслеживания колебаний в свободном диапазоне

Обзор

Основная идея этой стратегии заключается в расчете стоп-линий для длинных и коротких позиций на основе индикатора ATR. Торговые сигналы генерируются при пробое цен этих стоп-линий. Стратегия сочетает в себе как следование за трендом, так и захват колебаний.

Принцип стратегии

Стратегия использует ATR за N периодов, умноженный на коэффициент, для расчета стоп-линий как для длинных, так и для коротких позиций. Формула расчета:

Длинный стоп = максимальная цена - ATR * коэффициент

Короткий стоп = минимальная цена + ATR * коэффициент

При росте цены выше длинного стопа открывается длинная позиция, при падении цены ниже короткого стопа – короткая. После открытия позиции стоп-линии динамически перемещаются в соответствии с движением цены.

Такой метод установки стоп-линий на основе полос ATR позволяет полностью захватывать ценовой тренд при условии контроля риска стопа. Сигналы возникают при значительном пробое цены, что эффективно отсеивает ложные пробои.

Преимущества

Главное преимущество стратегии – автоматическая настройка стоп-линий, позволяющая ловить тренд при контролируемом риске. Конкретные преимущества:

-

Использование плавающего стопа на основе ATR позволяет регулировать величину стопа в зависимости от волатильности рынка и эффективно контролировать убыток по каждой сделке.

-

Сигналы генерируются на основе пробоя, что отфильтровывает часть шума и позволяет избежать покупки на вершине или продажи на дне.

-

Динамическое перемещение стоп-линии вслед за ценой предотвращает слишком широкий стоп и фиксирует большую часть прибыли.

Анализ рисков

Стратегия также имеет некоторые риски, в основном связанные с установкой стоп-линий и способом генерации сигналов. Основные точки риска:

-

Неправильный выбор периода ATR и коэффициента может привести к слишком широкому или слишком узкому стопу.

-

Способ сигнала на основе пробоя может пропустить возможности на начальном этапе тренда.

-

На завершающей стадии тренда отслеживание стопа может запаздывать, что не позволит идеально выйти из позиции.

Основное решение – корректировка параметров для более разумного стопа или использование дополнительных индикаторов для оценки тренда и сигналов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление второго уровня стопа для дополнительного контроля риска.

-

Объединение с другими индикаторами для определения тренда и повышения качества сигналов.

-

Внедрение стратегии трейлингового тейк-профита для увеличения прибыли при продолжении тренда.

-

Оптимизация параметров периода ATR и коэффициента, чтобы стоп был ближе к реальным ценовым движениям.

Заключение

В целом эта стратегия очень практична: она автоматически настраивает стоп-линии для эффективного контроля риска и позволяет получать неплохую прибыль при следовании за трендом. Мы можем дополнительно улучшить и доработать стратегию, объединив её с другими методами анализа, чтобы сделать её более стабильной и интеллектуальной.

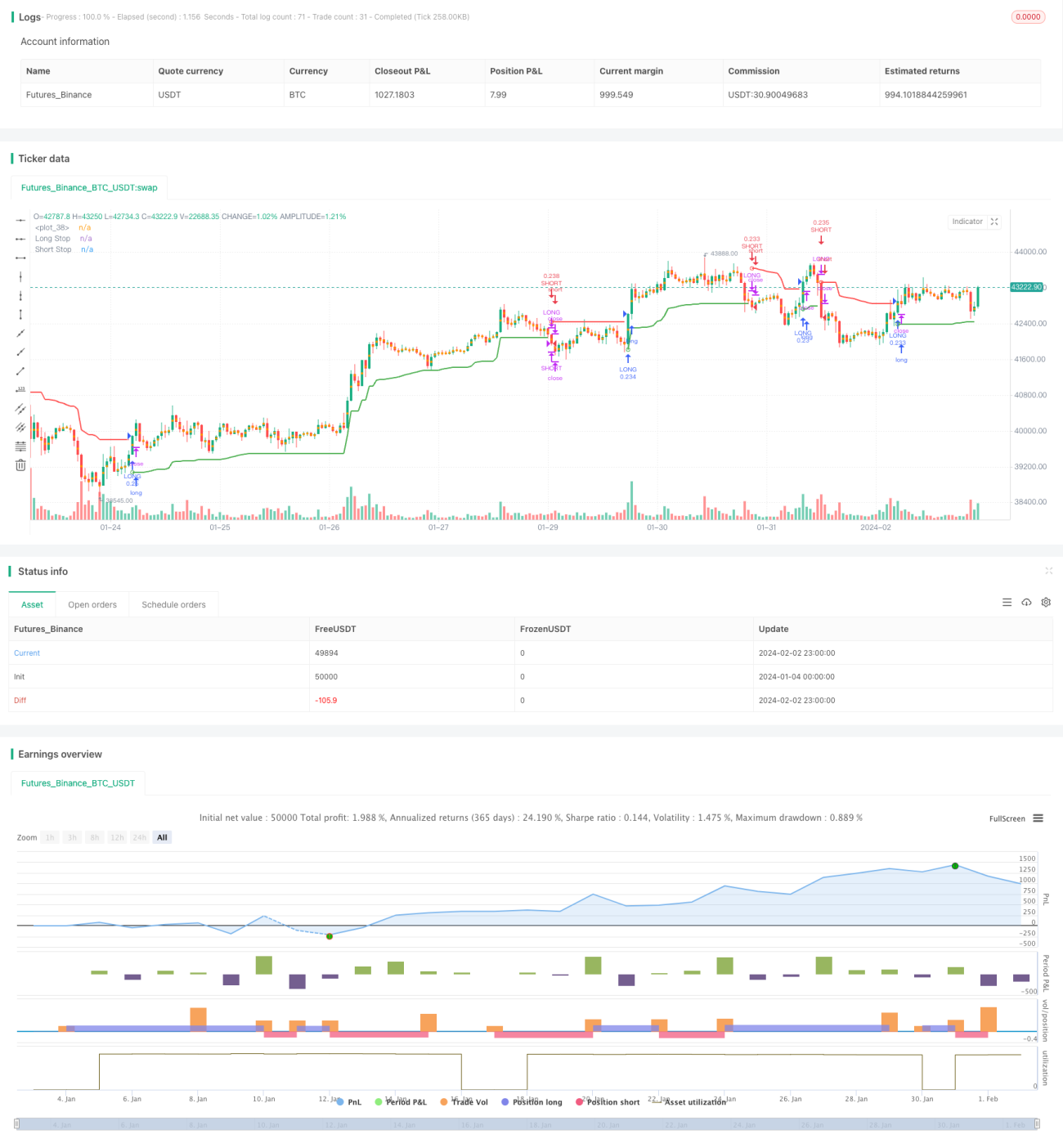

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1