Оптимизированная стратегия кроссовера скользящих средних

Обзор

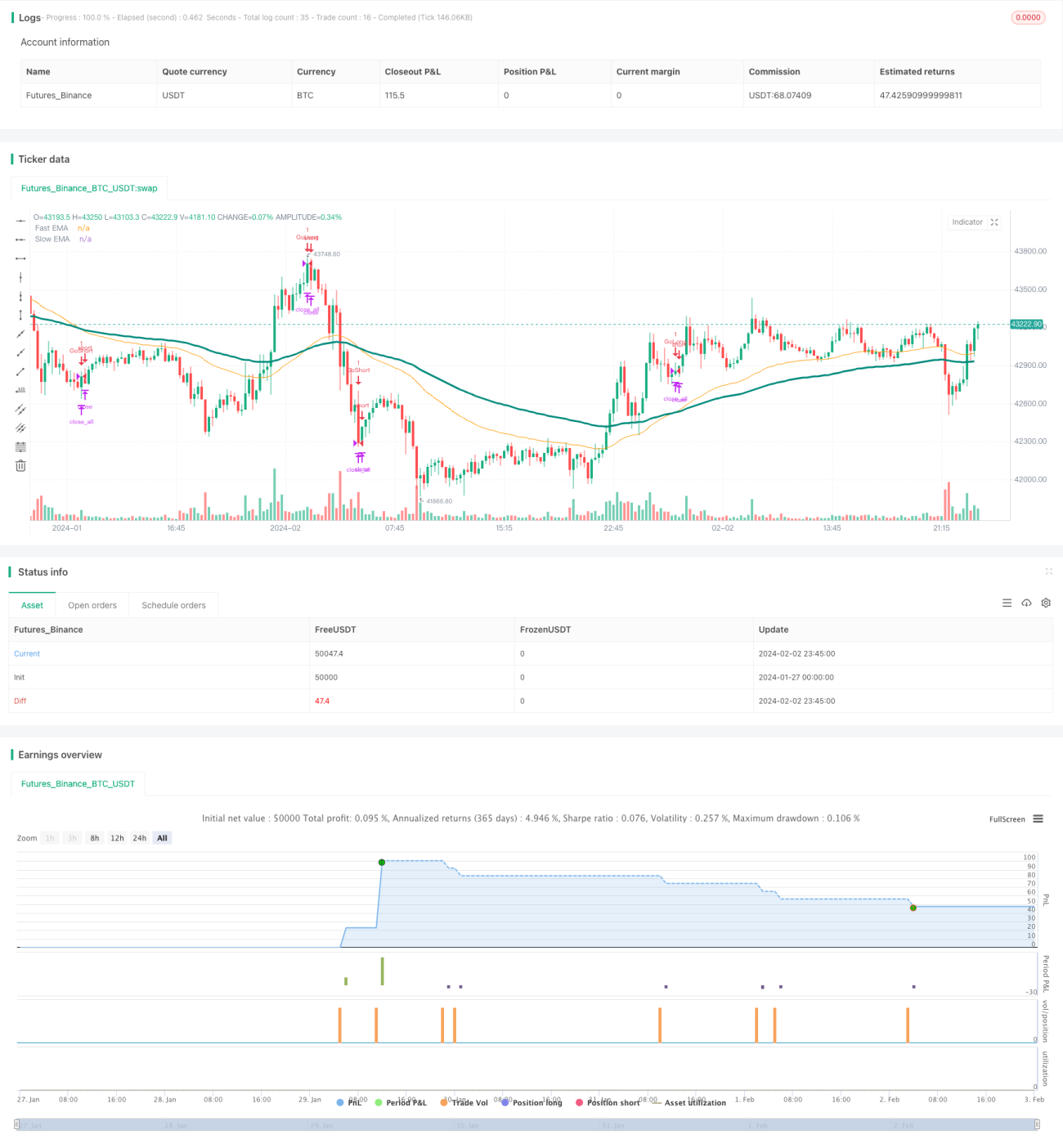

Эта стратегия основана на пересечении стандартных скользящих средних для формирования сигналов покупки и продажи, но с некоторыми модификациями для получения более точных торговых сигналов. Стратегия использует пересечение быстрой и медленной скользящих средних для определения тренда и относится к стратегиям следования за трендом.

Принцип стратегии

Когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, это считается сигналом к покупке; когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз, это считается сигналом к продаже. То есть «золотое пересечение» открывает длинную позицию, «смертельное пересечение» — короткую. После открытия длинной/короткой позиции устанавливается стоп-лосс для ограничения чрезмерных убытков.

Ключевым моментом стратегии является выбор быстрой и медленной скользящих средних. В данной стратегии используются экспоненциальные скользящие средние с длиной 50 и 100 в качестве быстрой и медленной линий соответственно. Путём настройки параметров скользящих средних можно оптимизировать эффективность стратегии.

Преимущества

Сочетание двух скользящих средних для определения направления тренда позволяет эффективно отфильтровывать рыночный шум и выявлять тренды. По сравнению со стратегией на одной скользящей средней, данная стратегия повышает вероятность получения прибыли. Кроме того, установка стоп-лосса ограничивает убытки по отдельным сделкам.

Стратегия использует принцип пересечения для определения точек разворота тренда, что позволяет своевременно улавливать трендовые возможности. По сравнению со стратегиями, содержащими сложные логические условия, эта стратегия проста для понимания и реализации.

Анализ рисков

Данная стратегия может нести три основных риска: риск неудачного выбора параметров скользящих средних, риск неправильного времени удержания позиции и риск неудачного размещения стоп-лосса.

-

Неподходящий выбор параметров скользящих средних приводит к ложным сигналам. Слишком короткая или слишком длинная длина скользящей средней может привести к неверной оценке рынка; параметры следует корректировать в соответствии с характеристиками конкретного инструмента.

-

Слишком долгое или слишком короткое время удержания позиции не позволяет максимизировать прибыль или контролировать риск. Необходимо тестировать различные способы выхода для определения оптимального периода удержания.

-

Неправильное размещение стоп-лосса приводит к слишком широкому или слишком узкому стопу; следует определять подходящий уровень стоп-лосса на основе волатильности инструмента.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

-

Тестирование большего количества комбинаций параметров скользящих средних для поиска оптимальных параметров.

-

Определение динамического уровня стоп-лосса на основе колебаний цены за последние N дней или ATR.

-

Добавление дополнительных индикаторов для определения момента входа, таких как MACD, KDJ и т.д.

-

Введение правил фильтрации трендов для избежания торговли во флэте.

-

Рассмотреть возможность применения стратегии к большему количеству инструментов или адаптировать её как кросс-инструментальную стратегию.

Заключение

Данная оптимизированная стратегия пересечения скользящих средних объединяет преимущества быстрой и медленной скользящих средних для определения направления тренда и устанавливает стоп-лосс для контроля рисков. Это простая в реализации стратегия следования за трендом. Стратегия может быть дополнительно улучшена по стабильности и эффективности за счёт оптимизации параметров, оптимизации стоп-лосса, фильтрации сигналов и других методов. По сравнению со стратегиями, содержащими сложную логику, эта стратегия легче для понимания и имеет более низкий порог внедрения, что делает её идеальной начальной стратегией для количественной торговли.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1