Стратегия тейк-профита и стоп-лосса по трем экспоненциальным скользящим средним

Обзор

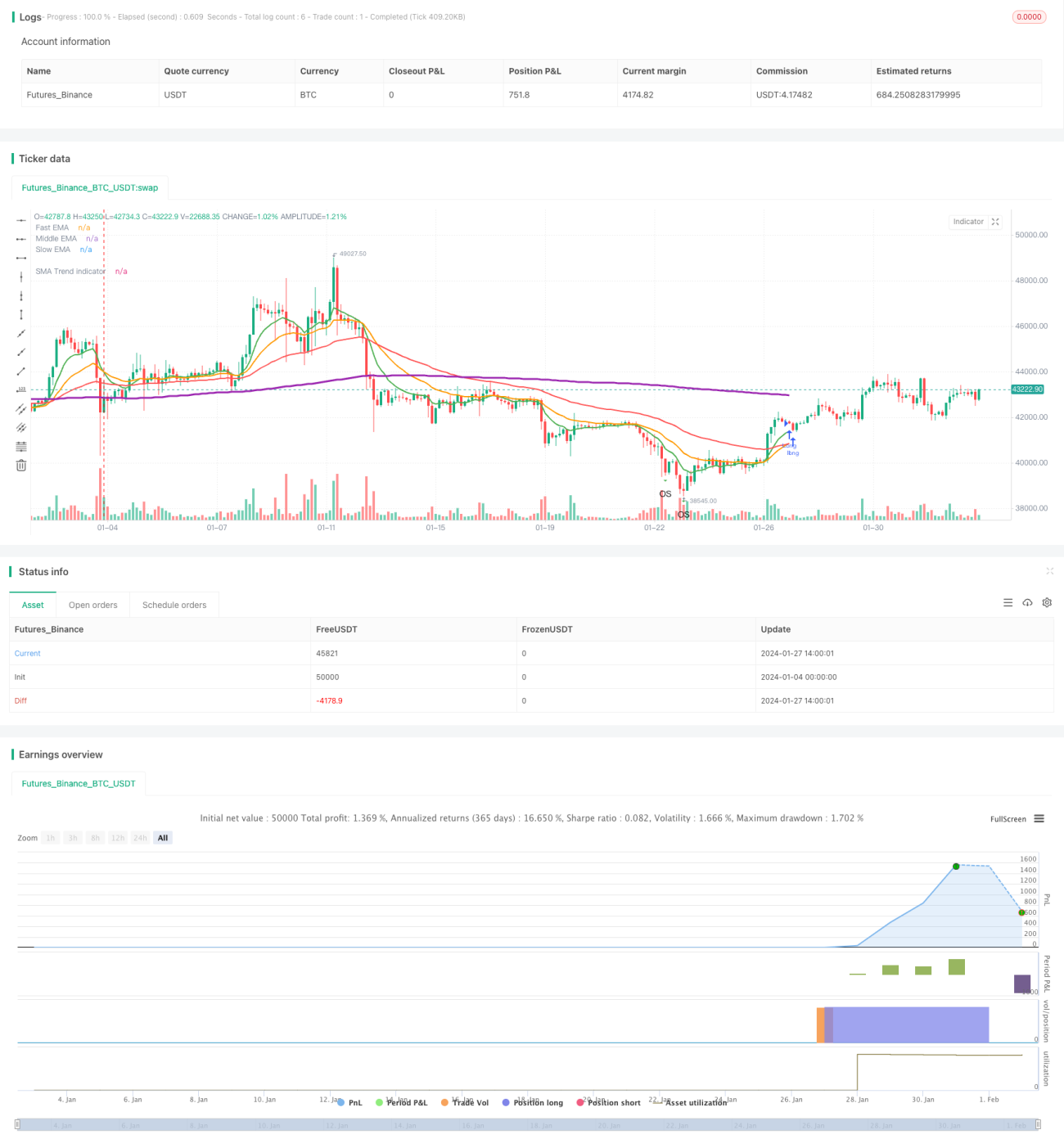

Стратегия стоп-лосса и тейк-профита на основе трех экспоненциальных скользящих средних — это трендовая стратегия, использующая три экспоненциальные скользящие средние с разными периодами для входа и выхода с рынка. Одновременно применяется индикатор среднего истинного диапазона (ATR) для установки уровней тейк-профита и стоп-лосса, что обеспечивает управление рисками.

Принцип стратегии

Стратегия использует три экспоненциальные скользящие средние: быструю, среднюю и медленную. Когда средняя пересекает медленную сверху вниз, открывается длинная позиция; когда быстрая пересекает среднюю сверху вниз, позиция закрывается. Это классическая трендовая стратегия, определяющая направление тренда по смене сигналов трех скользящих средних.

Одновременно стратегия использует индикатор ATR для расчета уровней тейк-профита и стоп-лосса. В частности, для длинной позиции тейк-профит устанавливается на уровне цены входа + ATR × коэффициент тейк-профита; для короткой позиции — цена входа − ATR × коэффициент тейк-профита. Принцип стоп-лосса аналогичен. Это позволяет эффективно ограничивать однонаправленные риски.

Анализ преимуществ

- Индикаторы принятия решений интуитивно понятны, легко реализуются.

- Высокая системность, легко поддается количественной оценке.

- Сочетает трендовое следование и контроль рисков.

Анализ рисков

- Существует определенное запаздывание, невозможно своевременно уловить развороты.

- В условиях бокового тренда легко срабатывает стоп-лосс.

- Требуется оптимизация параметров, иначе эффективность стратегии снижается.

Меры по снижению рисков: сокращение периодов скользящих средних, оптимизация коэффициентов тейк-профита и стоп-лосса, добавление дополнительных индикаторов для вспомогательной оценки.

Направления оптимизации

- Комбинация различных скользящих средних для поиска оптимальных параметров.

- Добавление других технических индикаторов, таких как MACD, RSI и т.д.

- Использование алгоритмов машинного обучения для автоматической оптимизации параметров.

- Динамическая корректировка уровней тейк-профита и стоп-лосса на основе ATR.

- Интеграция индикаторов настроений для избежания перегруженных сделок.

Заключение

В целом, данная стратегия представляет собой стабильную трендовую стратегию с простой настройкой параметров и легкой реализацией. Благодаря динамическим уровням тейк-профита и стоп-лосса на основе ATR можно ограничить однонаправленные риски. Однако необходимо уделять внимание оптимизации параметров и комбинации индикаторов, чтобы избежать излишней оптимизации и запаздывания решений. В целом, баланс между риском и доходностью хороший, стратегия заслуживает рассмотрения.

- 1