Торговая стратегия на основе осциллятора импульса и пересечения скользящих средних

Обзор

Стратегия свинг-трейдинга на основе импульса, осциллятора и пересечения скользящих средних (Swing Trading Strategy Based on Momentum, Oscillation and Moving Average Crossover) — это стратегия, использующая пересечения импульсных индикаторов, осцилляторов и скользящих средних для генерации сигналов на покупку и продажу. Она может применяться для внутридневной и дневной торговли на товарных, валютных и других рынках.

Принцип стратегии

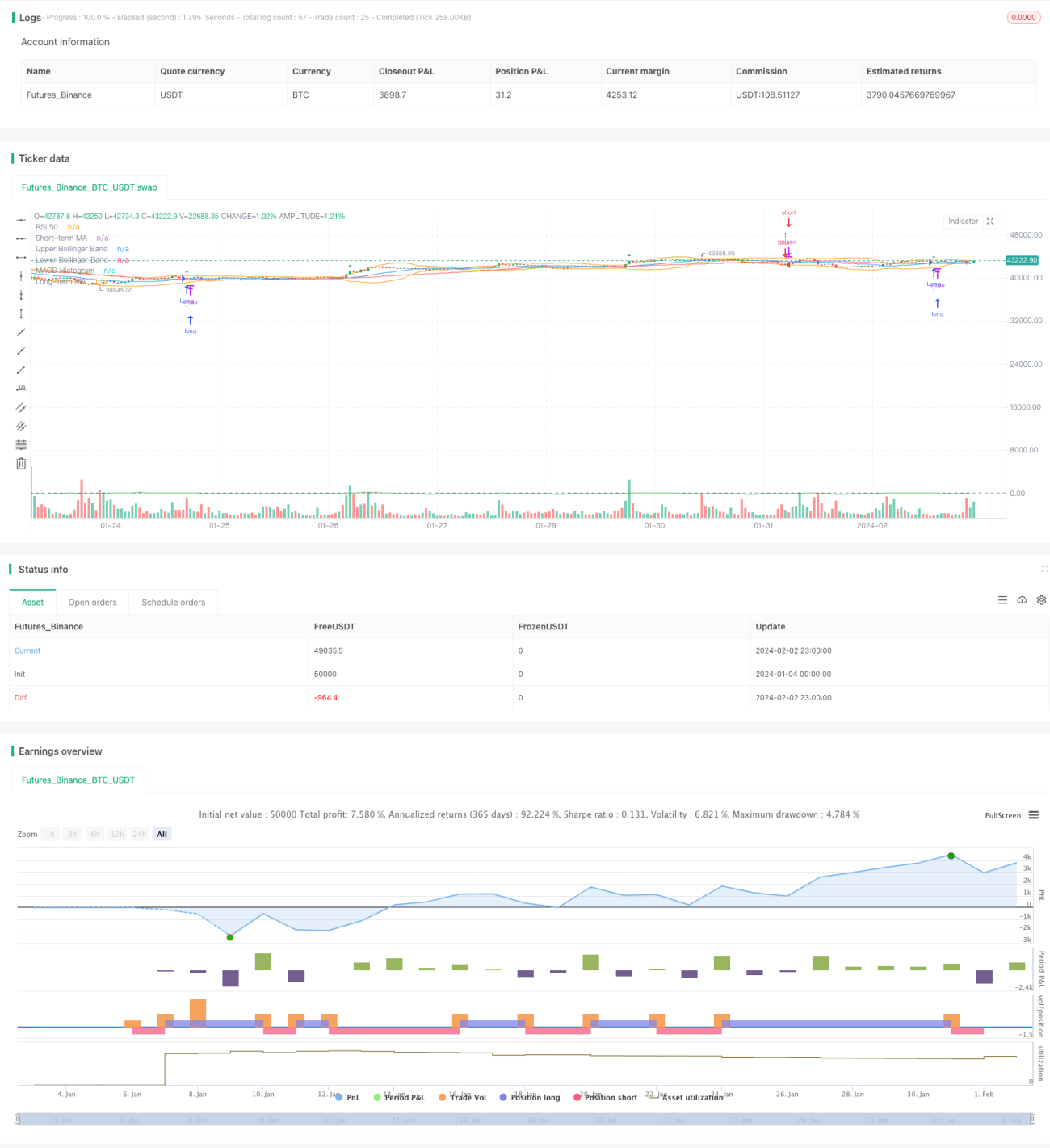

Данная стратегия одновременно использует четыре технических индикатора: скользящие средние, относительную силу (RSI), MACD и полосы Боллинджера для выявления сигналов на покупку и продажу. Конкретная логика такова:

Когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю снизу вверх, и при этом RSI больше 50, открывается длинная позиция; когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю сверху вниз, и при этом RSI меньше 50, открывается короткая позиция.

Такая комбинация позволяет использовать «золотой крест» и «крест смерти» скользящих средних для определения тренда, одновременно добавляя RSI для снижения риска разворота тренда. Роль MACD заключается в определении точек входа и выхода, а полосы Боллинджера используются для установки стоп-лоссов.

Анализ преимуществ

Основное преимущество стратегии — удачный набор индикаторов, позволяющий эффективно использовать взаимодополняемость трендовых индикаторов и осцилляторов. В частности:

- Скользящие средние определяют основное направление тренда и сигнальные точки.

- RSI помогает избежать риска разворота тренда.

- MACD дополнительно уточняет конкретные точки входа.

- Полосы Боллинджера задают уровень стоп-лосса.

Благодаря такой комбинации можно в полной мере использовать преимущества каждого индикатора, компенсируя их недостатки.

Анализ рисков

Основные риски стратегии:

- Риск разворота тренда. При быстром развороте рынка скользящие средние и RSI могут не успеть подать сигнал, что приведёт к увеличению убытков.

- Ложные сигналы в боковом рынке. При длительном флэте скользящие средние и RSI будут часто выдавать сигналы на покупку и продажу, что может привести к «зависанию» позиции.

- Неправильная настройка параметров. Если параметры заданы некорректно, фильтрация будет слабой, что приведёт к появлению ошибочных сигналов.

Для контроля этих рисков можно использовать оптимизацию параметров, установку стоп-лоссов и тейк-профитов, разумное управление размером позиции и другие методы.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных рынков и комбинаций параметров временных периодов для поиска оптимальных значений.

- Добавление индикатора волатильности для лучшей обработки бокового движения.

- Добавление индикатора объёмов для фильтрации сигналов и избежания ложных пробоев.

- Интеграция алгоритмов глубокого обучения для оптимизации параметров в реальном времени, делая систему более «умной».

- Оптимизация логики стоп-лоссов и тейк-профитов для увеличения прибыли и сокращения убытков.

Заключение

Стратегия свинг-трейдинга на основе импульса, осциллятора и пересечения скользящих средних использует взаимодополняемость трендовых индикаторов и осцилляторов для выявления сигналов на покупку и продажу. При правильной оптимизации параметров и управления рисками она может показывать хорошие результаты. Дальнейшая оптимизация параметров индикаторов, логики стоп-лоссов и других аспектов позволит добиться ещё более выдающейся производительности.

- 1