Торговая стратегия с двумя скользящими средними на разных временных рамках

Обзор

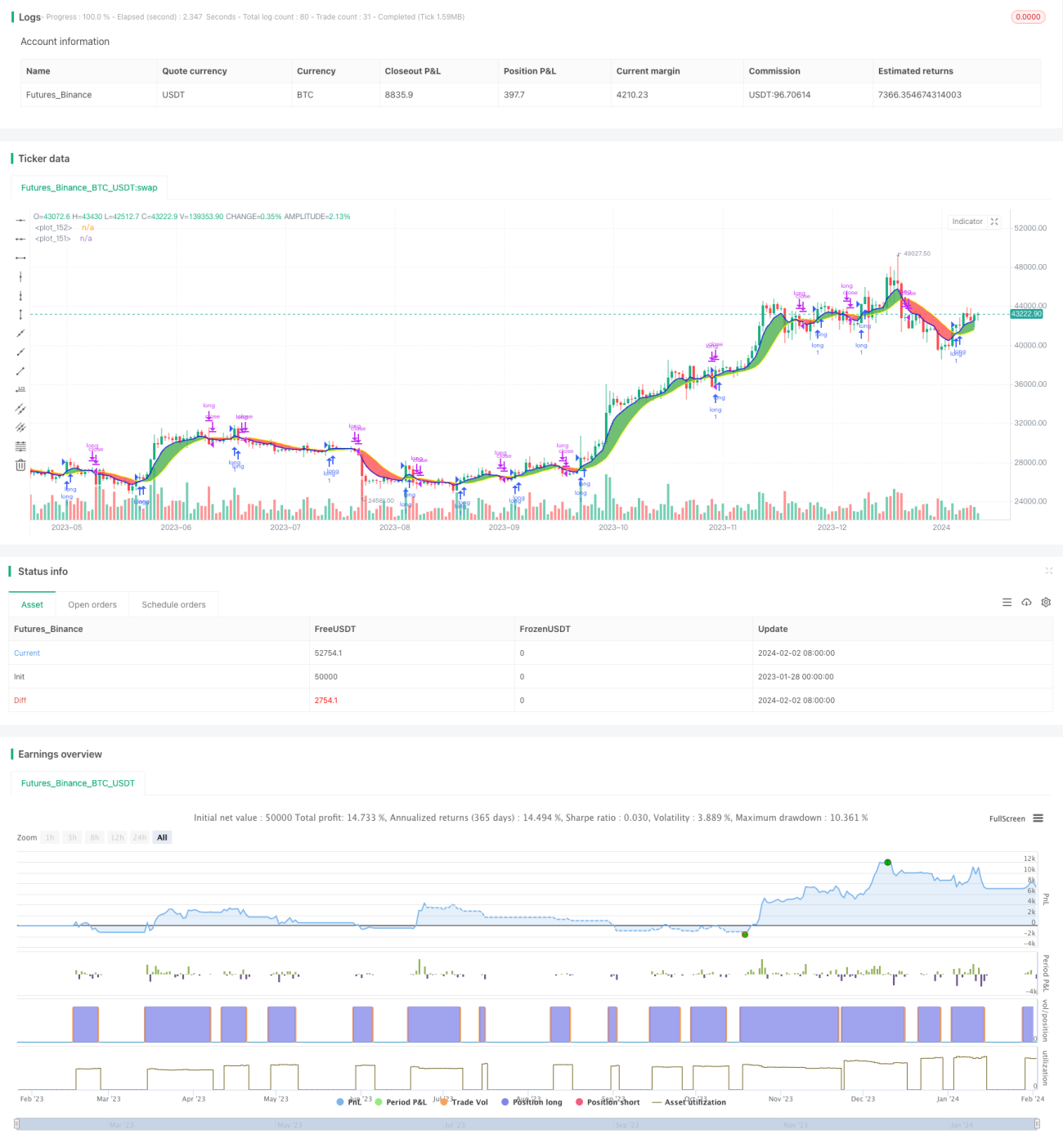

Данная стратегия генерирует сигналы на покупку и продажу на двух различных таймфреймах, вычисляя два скользящих средних разных типов. Это отличная песочница для экспериментов с различными типами скользящих средних и комбинациями таймфреймов.

Принцип стратегии

Стратегия использует две скользящие средние: быструю и медленную. Таймфрейм быстрой скользящей средней должен быть больше или равен таймфрейму графика. Когда быстрая скользящая средняя пересекает медленную вверх, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную вниз, генерируется сигнал на продажу.

Пользователь может выбрать различные типы скользящих средних, такие как SMA, EMA, KAMA и т.д., а также разные таймфреймы, что позволяет комбинировать их экспериментально для поиска оптимальных параметров.

Анализ преимуществ

Главное преимущество стратегии — возможность легко настраивать параметры и экспериментировать с различными комбинациями для поиска наилучших настроек.

Пользователь может свободно выбирать тип, длину и таймфрейм для двух скользящих средних, а система в реальном времени вычисляет и отображает результаты. Это гораздо проще, чем тестировать комбинации параметров по одному.

Кроме того, в стратегию встроены стоп-лосс и тейк-профит, что позволяет снизить риски и увеличить вероятность получения прибыли.

Анализ рисков

Основной риск стратегии заключается в том, что неправильная настройка параметров может привести к слишком частым торговым сигналам, что увеличивает торговые издержки и потери от проскальзывания.

Кроме того, двойные скользящие средние сами по себе склонны к ложным сигналам, и при неудачном выборе параметров сигналы на покупку и продажу могут быть ненадёжными.

Эти риски можно уменьшить путём оптимизации параметров и добавления других индикаторов.

Направления оптимизации

Можно рассмотреть возможность добавления других индикаторов, например RSI, для фильтрации сигналов покупки и продажи на основе двойных скользящих средних, что позволит сократить количество ложных сигналов.

Также стоит попробовать оптимизировать параметры скользящих средних с помощью обучения, чтобы найти наилучшую комбинацию. Можно также рассмотреть применение методов машинного обучения для динамической оптимизации параметров.

Заключение

Данная стратегия представляет собой отличную песочницу для экспериментов с двойными скользящими средними. Её преимущество — возможность быстро перебирать различные комбинации параметров для поиска наилучшей торговой стратегии. Конечно, существуют риски, связанные с неправильной настройкой параметров, но их можно снизить, добавив фильтрующие индикаторы. Если продолжить оптимизацию этой стратегии, вероятно, можно добиться ещё лучших торговых результатов.

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.- 1