Двунаправленная адаптивная стратегия следования за трендом на полосах Боллинджера

Обзор

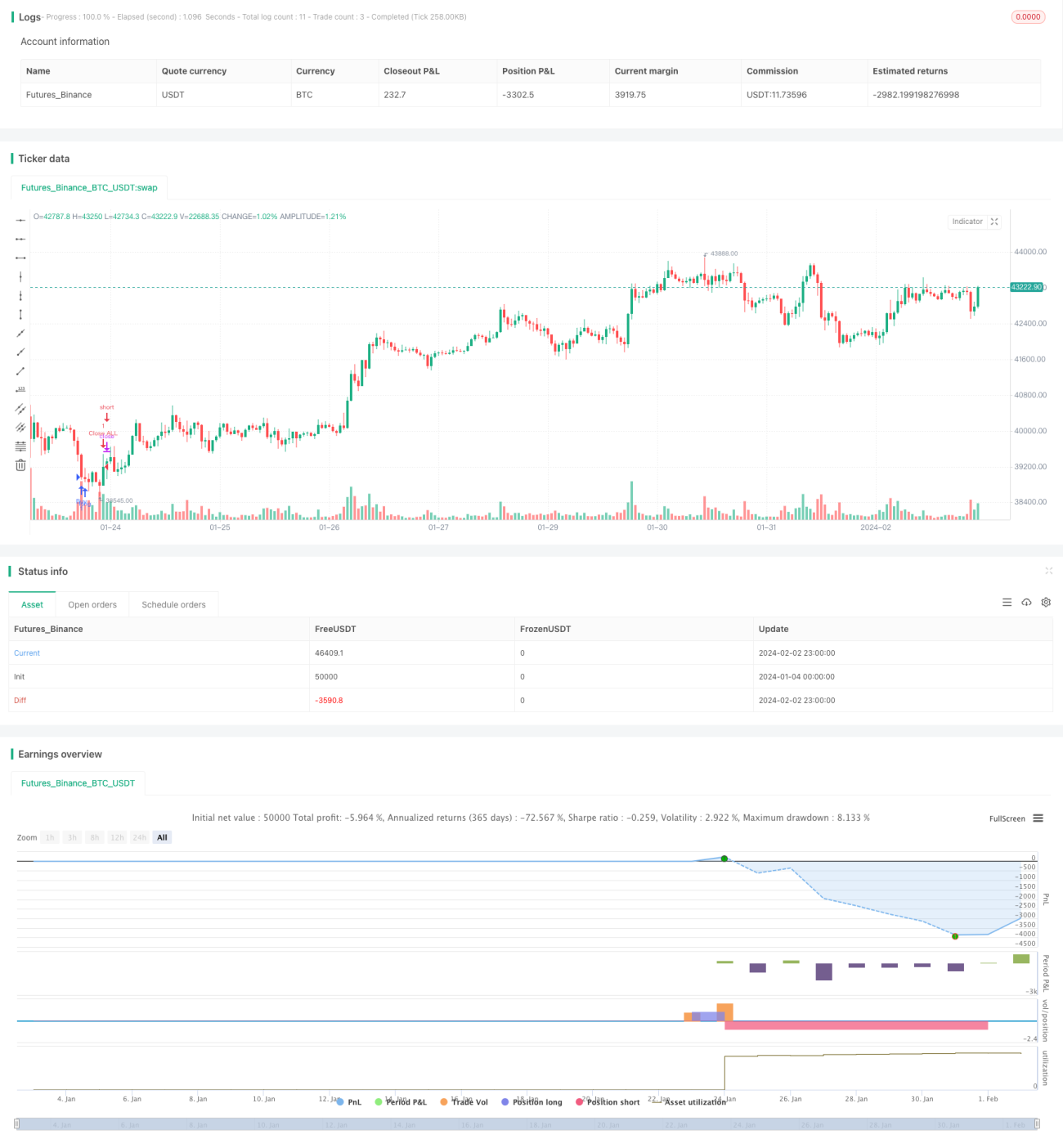

Данная стратегия использует двусторонний адаптивный индикатор полос Боллинджера для определения направления тренда и в сочетании с рыночными ордерами реализует трейлинг-стоп для высокоэффективной торговли по тренду.

Принцип стратегии

- Рассчитываются средняя линия, верхняя и нижняя полосы Боллинджера за определенный период.

- При пробое цены вверх через верхнюю полосу открывается длинная позиция с трейлингом, при пробое вниз через нижнюю полосу — короткая позиция с трейлингом.

- Для быстрого входа используются рыночные ордера.

- Устанавливаются уровни стоп-лосса и тейк-профита для управления позицией.

Преимущества

- Адаптивный индикатор полос Боллинджера чувствителен к рыночной волатильности, позволяет быстро определять смену тренда.

- Использование рыночных ордеров обеспечивает быстрое вхождение в рынок, снижая риск проскальзывания.

- Автоматические стоп-лосс и тейк-профит строго контролируют риски и фиксируют прибыль.

Анализ рисков

- Полосы Боллинджера обладают запаздыванием и не могут полностью исключить ложные пробои.

- Рыночные ордера не позволяют контролировать цену исполнения.

- Требуется корректная настройка уровней стоп-лосса и тейк-профита.

Направления оптимизации

- Настройка параметров полос Боллинджера для оптимизации чувствительности определения тренда.

- Добавление таких индикаторов как объем или MACD для фильтрации ложных пробоев.

- Оптимизация установки уровней стоп-лосса и тейк-профита.

Заключение

Данная стратегия в полной мере использует преимущества полос Боллинджера в определении направления и смены тренда, сочетая с быстрым входом через рыночные ордера для двустороннего трейлинга, что позволяет получать сверхприбыль при контроле рисков. Дальнейшая оптимизация параметров полос Боллинджера, добавление вспомогательных фильтрующих индикаторов и корректировка логики стоп-лосса и тейк-профита могут улучшить результаты стратегии. Стратегия имеет четкую логику, проста в реализации и представляет собой эффективный и надежный метод трендовой торговли.

- 1