Стратегия следования за трендом на основе скользящих средних

Обзор

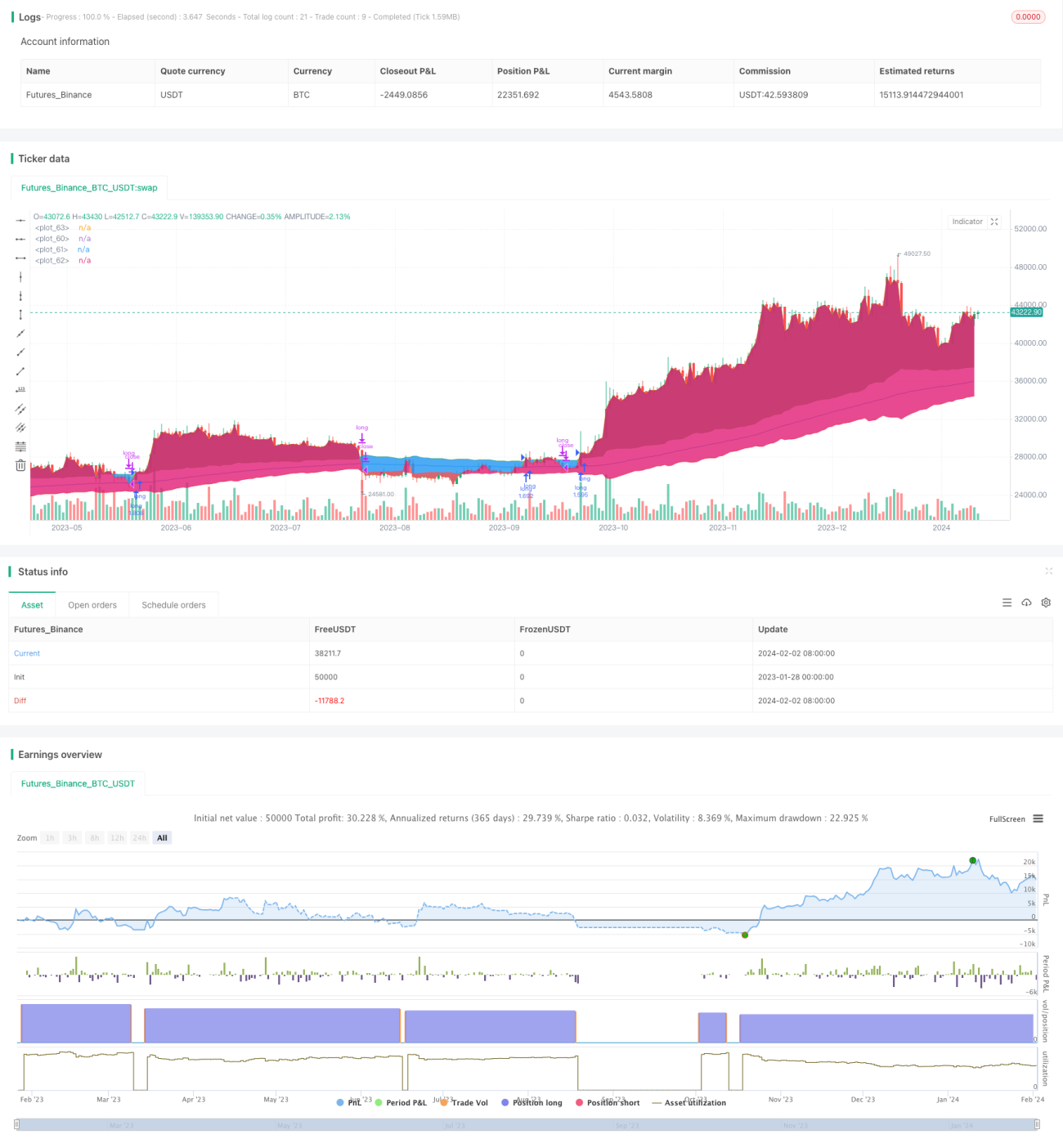

Стратегия следования за трендом на основе скользящих средних представляет собой трендовый метод, который использует долгосрочную скользящую среднюю для определения направления тренда и применяет средний истинный диапазон (ATR) для фильтрации ложных движений. Стратегия использует экспоненциальную скользящую среднюю для выявления направления тренда, а затем с помощью ATR определяет, является ли пробой ложным. Это позволяет эффективно отсеивать боковые движения и снижать общую просадку стратегии.

Принцип стратегии

Стратегия основана на следующих принципах:

- Используется экспоненциальная скользящая средняя для определения общего направления тренда. Период по умолчанию — 200 свечей.

- Рассчитывается средний истинный диапазон за последние 10 свечей.

- Когда цена закрытия выше «скользящей средней + средний истинный диапазон», тренд считается восходящим.

- Когда цена закрытия ниже «скользящей средней – средний истинный диапазон», тренд считается нисходящим.

- При восходящем тренде открывается длинная позиция; при нисходящем — короткая.

- По умолчанию стоп-линией является скользящая средняя. Альтернативно можно установить стоп-линию на уровне «скользящая средняя в обратную сторону ± средний истинный диапазон».

Преимущества анализа

Стратегия обладает следующими преимуществами:

- Использование скользящей средней для определения основного тренда позволяет эффективно отфильтровывать краткосрочный рыночный шум.

- Добавление среднего истинного диапазона в качестве фильтра предотвращает появление торговых сигналов в боковом рынке, тем самым снижая ненужные убытки.

- Стоп-линия, расположенная вблизи скользящей средней или её противоположного диапазона, позволяет быстро закрывать позиции, уменьшая максимальную просадку.

- Простые настройки параметров, лёгкие для понимания и оптимизации.

Анализ рисков

Стратегия также имеет некоторые потенциальные риски:

- При смене тренда в системе скользящих средних может возникнуть определённая просадка.

- Настройки параметров скользящей средней и среднего истинного диапазона существенно влияют на производительность стратегии. Неправильный выбор параметров может привести к упущенным торговым возможностям или увеличению ненужных убытков.

- Стратегия не учитывает взаимосвязь между ценой и объёмом торгов, что может вызывать ложные сигналы.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Протестировать различные типы скользящих средних, чтобы найти наиболее подходящие параметры для конкретной акции или инструмента.

- Оптимизировать период скользящей средней, чтобы она лучше соответствовала характеристикам торгуемой акции или инструмента.

- Оптимизировать параметры среднего истинного диапазона, найдя наилучшее сочетание для фильтрации бокового движения без потери трендовых сигналов.

- Добавить правила оценки объёма торгов, чтобы избежать ложных пробоев.

- Протестировать и сравнить различные способы установки стоп-лосса, чтобы определить оптимальный вариант.

Заключение

В целом, стратегия следования за трендом на основе скользящих средних представляет собой очень простую и практичную трендовую стратегию. Она обладает хорошим контролем рисков. Хотя стратегия не учитывает множество факторов и требует тщательного тестирования и оптимизации параметров и способов стоп-лосса, в целом это эффективная стратегия, которую легко освоить и адаптировать. Благодаря простой логике торговли и настройкам параметров, она может широко применяться на различных инструментах, особенно подходит для торговли криптовалютами, такими как Bitcoin.

- 1