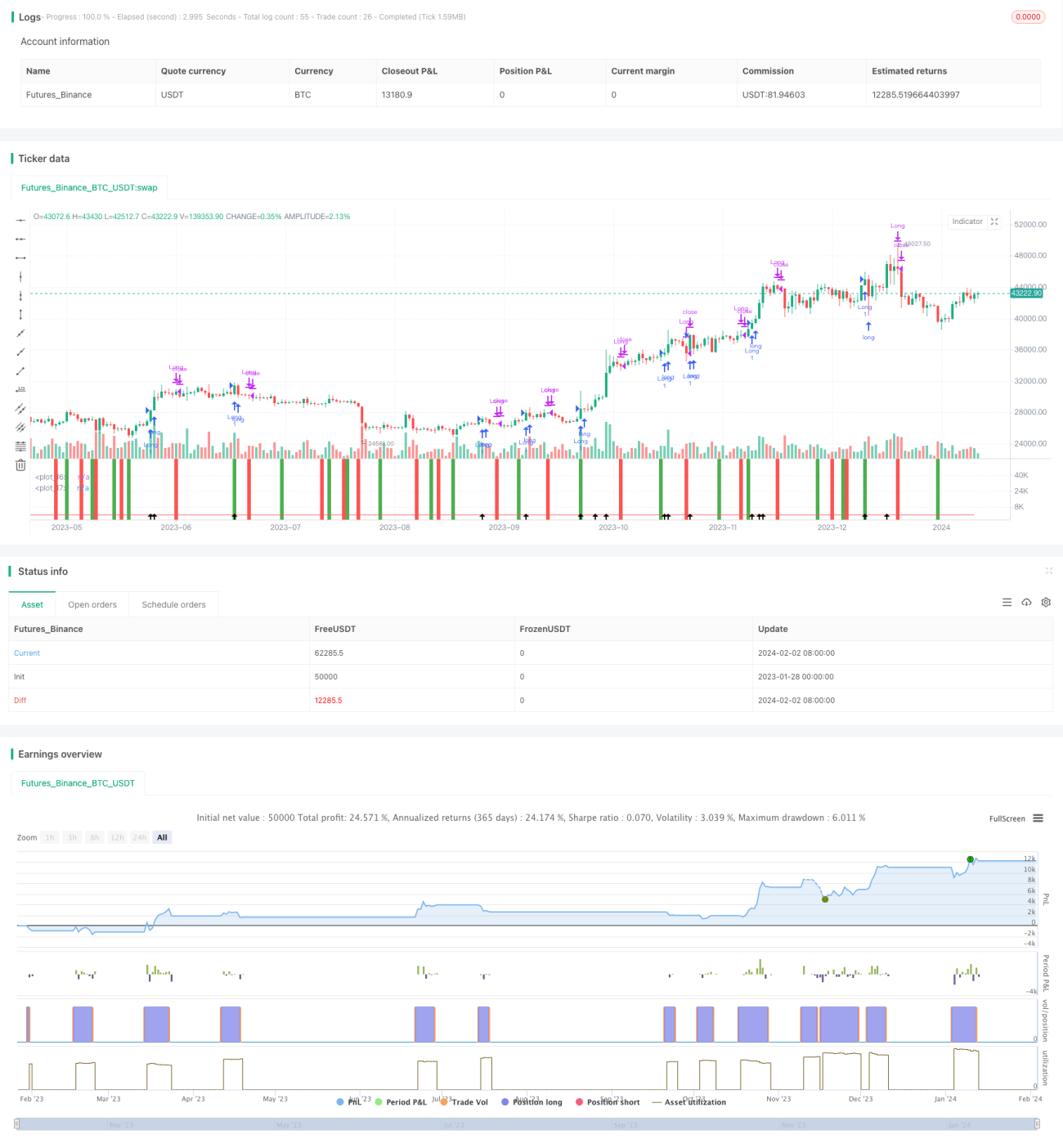

Трендовая стратегия на основе Renko и индекса относительной активности

Обзор

Данная стратегия объединяет два индикатора: график Renko и индекс относительной силы (RVI), целью которых является захват большей части движения основного тренда. Подходит для таких основных инструментов, как биткоин, индекс Hang Seng и другие.

Принцип стратегии

Стратегия использует ATR за 9 периодов для построения кирпичей Renko. Когда цена закрытия превышает максимум предыдущего кирпича Renko, строится новый кирпич зеленого цвета; когда цена закрытия ниже минимума предыдущего кирпича Renko, строится новый кирпич красного цвета. В сочетании с индикатором RVI определяется направление тренда.

Индикатор RVI используется для оценки относительной силы бычьих и медвежьих сил. Значение RVI колеблется в диапазоне от 0 до 1. Выше 0,5 означает, что бычьи силы сильнее медвежьих; ниже 0,5 — медвежьи силы сильнее бычьих. Когда RVI пересекает свою скользящую среднюю вверх, это указывает на ослабление медвежьих сил и усиление бычьих, что дает сигнал на покупку. Когда RVI пересекает свою скользящую среднюю вниз, это указывает на ослабление бычьих сил и усиление медвежьих, что дает сигнал на продажу.

Объединяя направление кирпичей Renko и сигналы индикатора RVI на покупку или продажу, стратегия входит в соответствующие длинные или короткие позиции.

Преимущества стратегии

- Кирпичи Renko изолируют обычные рыночные колебания, фокусируясь только на более значительных изменениях цены, что позволяет избежать застревания в позиции.

- Индикатор RVI определяет моменты разворота тренда, дополнительно уточняя торговые сигналы.

- Комбинирование двух индикаторов для фильтрации позволяет эффективно улавливать основной тренд рынка и отсеивать часть шума.

Анализ рисков

- Размер кирпичей Renko напрямую влияет на частоту торговли. Слишком большие кирпичи могут привести к пропуску возможностей, слишком маленькие — к увеличению частоты сделок и комиссий.

- Неправильная настройка параметров индикатора RVI также может привести к пропуску сигналов или увеличению ложных сигналов.

- Двойная фильтрация индикаторов может пропускать некоторые сигналы, что не позволит захватить все движения рынка.

Направления оптимизации

- Динамическая оптимизация размера кирпичей Renko для адаптации к рыночной волатильности.

- Оптимизация параметров индикатора RVI для поиска оптимального баланса.

- Тестирование различных комбинаций инструментов и временных периодов для оценки стабильности.

Заключение

Данная стратегия объединяет преимущества двух различных типов индикаторов с целью захвата основного тренда рынка. Путем оптимизации параметров Renko и RVI можно добиться более высокой стабильности. Однако ни одна модель не может быть идеальной, и пропуск некоторых сигналов неизбежен; ключевым моментом является улавливание основного направления. Пользователь должен четко оценивать свою толерантность к риску и выбирать подходящие инструменты и параметры.

- 1