Стратегия выбора времени на основе двойного индикатора супертренда, моментума и волатильности

Обзор

Данная стратегия объединяет индикатор SuperTrend и теорию волн Эллиотта, создавая надежный инструмент технической торговли. Она использует многоуровневый анализ тренда для предоставления более полного рыночного обзора, позволяя на ранней стадии фиксировать потенциальные развороты тренда и значительные ценовые движения.

Принцип стратегии

Ключевая идея заключается в её многоуровневом подходе:

- Используются 4 индикатора SuperTrend, каждый с различными значениями длины ATR и множителя, для оценки тренда от краткосрочного до долгосрочного.

- Путем объединения индикаторов можно выявить надежные сигналы на покупку и продажу.

- Используются методы распознавания паттернов волн Эллиотта для выявления аналогичных моделей рыночного поведения и подтверждения торговых сигналов.

Таким образом, стратегия использует несколько индикаторов и добавляет распознавание паттернов, что делает её более устойчивой.

Преимущества

- Многоиндикаторный дизайн обеспечивает всестороннюю оценку.

- Вдохновение от теории волн, распознавание паттернов повышает стабильность.

- Корректировка направления в реальном времени, адаптация к рыночным изменениям.

- Настраиваемые параметры, подходящие для разных инструментов и таймфреймов.

Анализ рисков

- Настройка параметров зависит от опыта, требуется подбор оптимального сочетания.

- Многоиндикаторный дизайн сложен и увеличивает вычислительную нагрузку.

- Невозможно полностью избежать ложных сигналов.

Риски можно снизить путем оптимизации параметров для определения наилучших значений, использования облачных вычислений для повышения производительности и установки стоп-лоссов для контроля убытков.

Направления оптимизации

Оптимизацию можно проводить по следующим направлениям:

- Добавление модуля адаптивной настройки параметров для динамической корректировки в зависимости от рыночных условий.

- Внедрение моделей машинного обучения для оценки надежности торговых сигналов.

- Интеграция внешних факторов, таких как индикаторы настроения и новостные события, для оценки рыночных паттернов.

- Поддержка шаблонов параметров для нескольких инструментов, сокращение времени на тестирование.

Это сделает параметры стратегии более интеллектуальными, оценку — более точной, а практическое применение — более удобным.

Заключение

Стратегия комплексно учитывает два измерения — тренд и паттерн, обеспечивая как надежность оценки, так и гибкость. Множество индикаторов и настройка параметров гарантируют применимость на всех рынках. Дальнейшее внедрение интеллектуальных и автоматизированных методов значительно повысит практическую эффективность стратегии. Она предлагает полезные идеи и примеры для развития технической торговли.

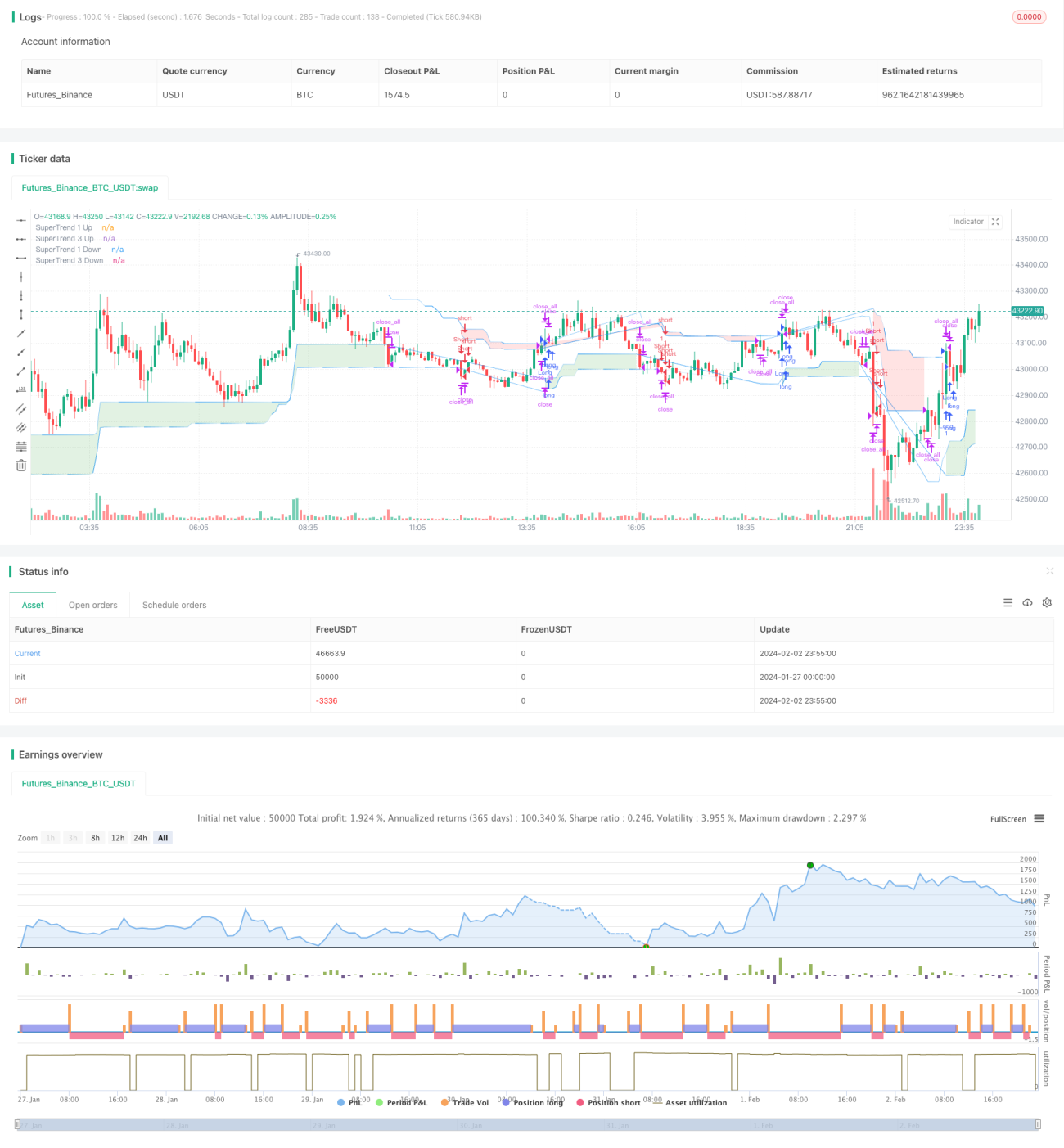

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Elliott's Quadratic Momentum - Strategy [presentTrading]",shorttitle = "EQM Strategy [presentTrading]", overlay=true )

// Inputs for selecting trading direction- 1