Стратегия следования за трендом с двойными скользящими средними

Обзор

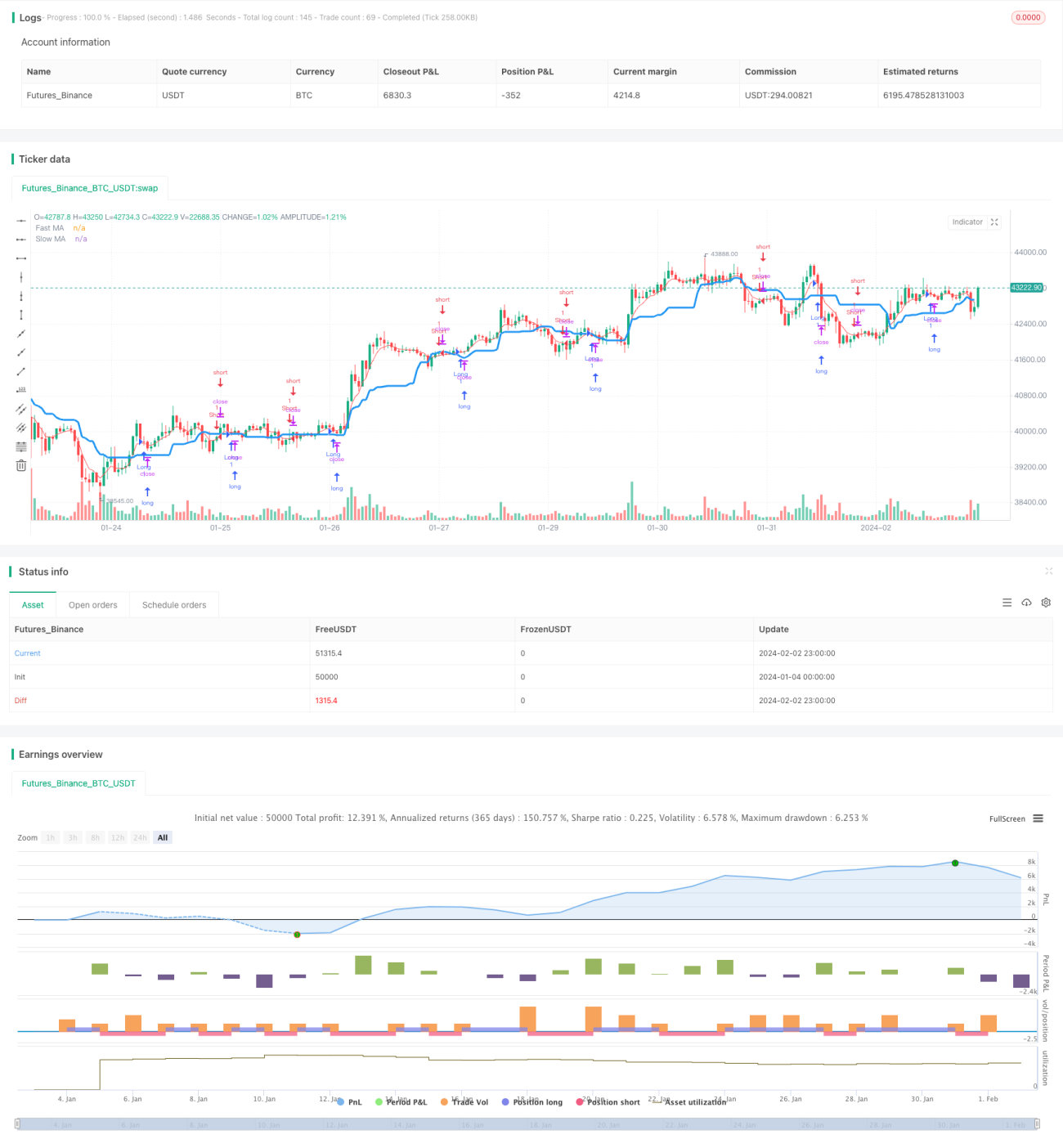

Стратегия следования за трендом на основе двойных скользящих средних (Dual Moving Average Trend Tracking Strategy) — это количественная торговая стратегия, которая использует комбинацию быстрой и медленной скользящих средних для определения направления тренда, а также цвет тела свечи в качестве сигнала входа. Данная стратегия сочетает в себе элементы трендового следования и контртрендовой торговли.

Принцип стратегии

Стратегия использует медленную скользящую среднюю длиной 20 для определения общего направления тренда: при пересечении цены вверх — восходящий тренд, при пересечении вниз — нисходящий тренд. Одновременно применяется быстрая скользящая средняя длиной 5 в качестве фильтра входа: торговый сигнал генерируется только при пробое цены через быструю скользящую среднюю. Кроме того, стратегия проверяет цвет тел последних N свечей: когда тела свечей последовательно становятся красными в сочетании с восходящим трендом, подаётся сигнал на покупку; когда тела последовательно становятся зелёными в сочетании с нисходящим трендом — сигнал на продажу, что позволяет избежать ложных пробоев.

Стратегия комплексно оценивает три измерения информации: общий тренд, краткосрочную скользящую среднюю и тела свечей, тем самым повышая надёжность торговых сигналов. Сигнал генерируется только при совпадении направления всех трёх факторов, что эффективно отфильтровывает часть шума.

Преимущества стратегии

- Сочетает черты трендового следования и контртрендовой торговли, что позволяет адаптироваться к различным рыночным условиям.

- Многомерный анализ перед выдачей сигналов эффективно отсеивает ложные сигналы, повышая процент выигрышных сделок.

- Большой простор для оптимизации параметров: можно настраивать длину скользящих средних, количество свечей для проверки цвета тел и другие параметры.

- Логика стратегии чёткая и простая, легко понятна, подходит для обучения новичков.

Риски стратегии

- При сильных колебаниях рынка возможна череда убыточных сделок (losing streak), вызывающая значительные просадки. Этого можно избежать, скорректировав параметры скользящих средних или добавив стоп-лосс.

- В фазе бокового движения возникает множество ложных пробоев (whipsaw), что приводит к убыткам. Можно скорректировать количество свечей для проверки цвета тел или отключить контртрендовую торговлю.

- Требуется тщательное бэктестирование для обеспечения разумного подбора параметров, иначе это сильно повлияет на эффективность стратегии.

Направления оптимизации

- Опробовать различные типы скользящих средних, например, экспоненциальную скользящую среднюю, адаптивную скользящую среднюю Кауфмана и т.д.

- Добавить контроль объёма сделок: фиксированный объём или регулировка в зависимости от капитала счёта.

- Ввести механизм стоп-лосса. При повторном пробое цены вниз через медленную скользящую среднюю можно рассмотреть выход с убытком.

- Протестировать на разных инструментах, чтобы оценить стабильность и адаптивность стратегии.

Заключение

Стратегия следования за трендом на основе двойных скользящих средних, сочетающая определение тренда и контртрендовую торговлю, позволяет эффективно ловить среднесрочные и долгосрочные тренды, а также получать дополнительную прибыль на коротких временных интервалах. Путём оптимизации параметров и усиления механизмов можно расширить пространство для получения прибыли. Логика стратегии проста и понятна, поэтому она отлично подходит для изучения новичками. Однако любую стратегию необходимо тщательно проверять на разных инструментах и параметрах, чтобы убедиться в её стабильности и прибыльности.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1