Стратегия количественной торговли с пробоем двух скользящих средних

Обзор

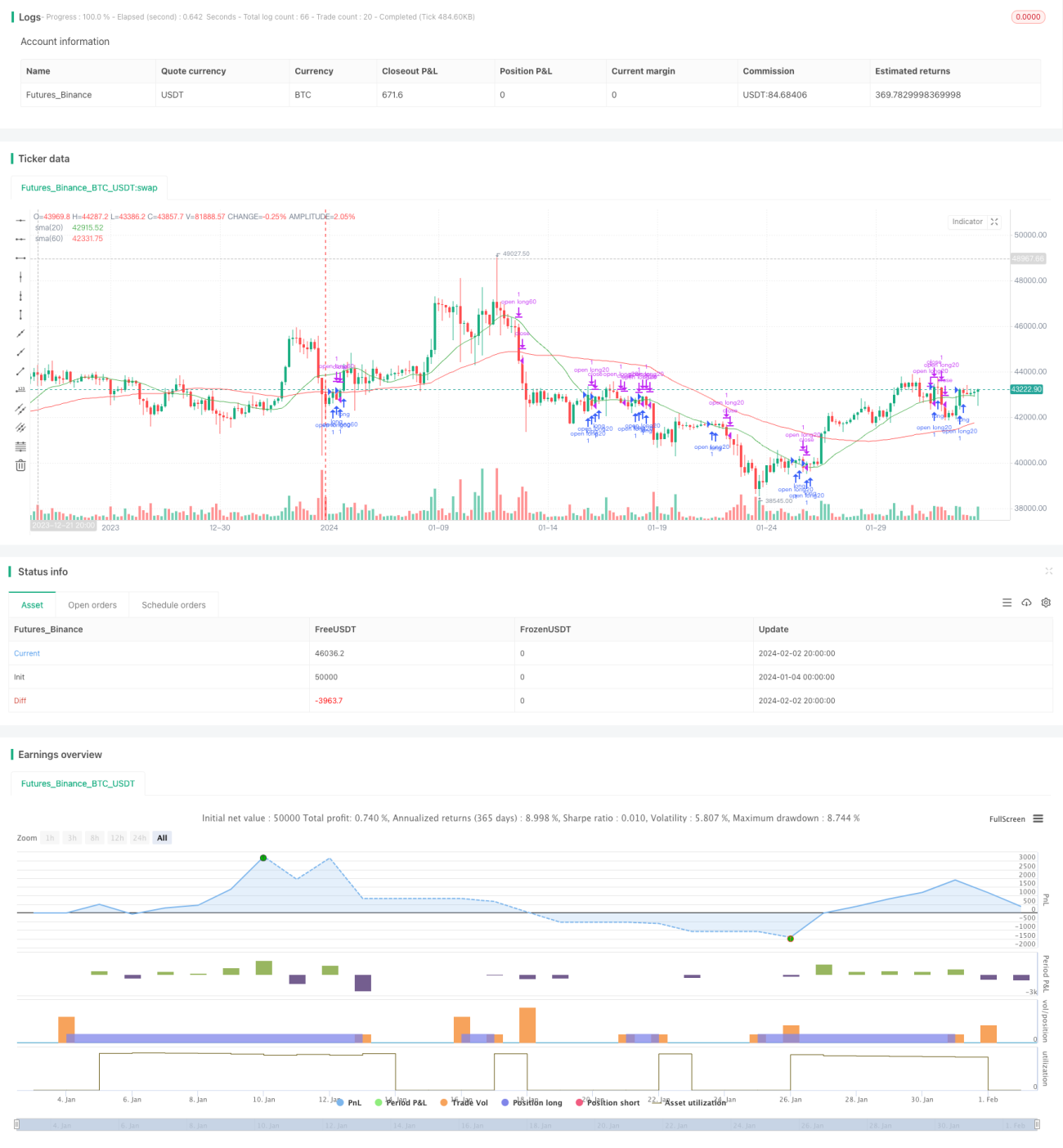

Стратегия пробоя двойных скользящих средних — это типичная количественная торговая стратегия, следующая за трендом. Она рассчитывает простые скользящие средние разных периодов и генерирует сигналы на вход в позицию при пробое ценой скользящих средних. Данная стратегия использует 20-дневную и 60-дневную линии в качестве торговых сигналов.

Принцип стратегии

Основная логика стратегии пробоя двойных скользящих средних заключается в использовании скользящих средних разных периодов для выявления ценовых трендов и подаче торговых сигналов при пробое ценой скользящих средних.

Конкретно, в данной стратегии применяются 20-дневная простая скользящая средняя и 60-дневная простая скользящая средняя. Эти две скользящие средние можно рассматривать как инструменты для отслеживания краткосрочного и среднесрочного/долгосрочного тренда соответственно. Когда краткосрочная цена пробивает среднесрочную/долгосрочную, это указывает на восходящий тренд, и следует открывать длинную позицию; когда краткосрочная цена пробивает вниз среднесрочную/долгосрочную, это указывает на нисходящий тренд, и позицию следует сокращать.

В коде для определения пробоя вверх или вниз используются функции ta.crossover и ta.crossunder. При возникновении пробоя подаётся команда на открытие длинной позиции или сокращение позиции.

Преимущества стратегии

Стратегия пробоя двойных скользящих средних обладает следующими преимуществами:

- Простая концепция, легко понимается и реализуется.

- Эффективно следует за рыночным трендом, избегая влияния шума.

- Небольшое количество параметров, легко оптимизируется.

- Можно гибко выбирать период скользящих средних, настраивая чувствительность к рынку.

Риски стратегии

Стратегия пробоя двойных скользящих средних также имеет некоторые риски:

- При боковом тренде генерируется множество ложных сигналов. Эту проблему можно смягчить увеличением периода удержания позиции.

- Неэффективна при быстрых разворотах рынка. Можно использовать другие индикаторы в качестве фильтра.

- Скользящие средние по своей природе запаздывают и не могут заранее отразить изменение цены. Можно немного сократить период для улучшения.

Направления оптимизации стратегии

Стратегию пробоя двойных скользящих средних можно оптимизировать по следующим направлениям:

- Оптимизировать периоды скользящих средних, чтобы найти наилучшую комбинацию параметров.

- Добавить другие индикаторы для отсеивания ложных сигналов, например MACD, KDJ и т.д.

- Добавить логику стоп-лосса.

- Использовать анализ на нескольких таймфреймах для реализации мультивременного подхода.

Заключение

Стратегия пробоя двойных скользящих средних — это простая и практичная трендовая стратегия. Она эффективно улавливает среднесрочные и долгосрочные тренды, избегая влияния краткосрочного рыночного шума. При этом стратегия легко понимается и реализуется, имеет мало параметров, что делает её очень подходящей для количественной торговли. Конечно, у стратегии есть возможности для улучшения: можно оптимизировать параметры, добавить фильтрацию сигналов и логику стоп-лосса, чтобы сделать её более стабильной и прибыльной.

- 1