Многотаймфреймовая стратегия следования за трендом на пересечении скользящих средних

Обзор

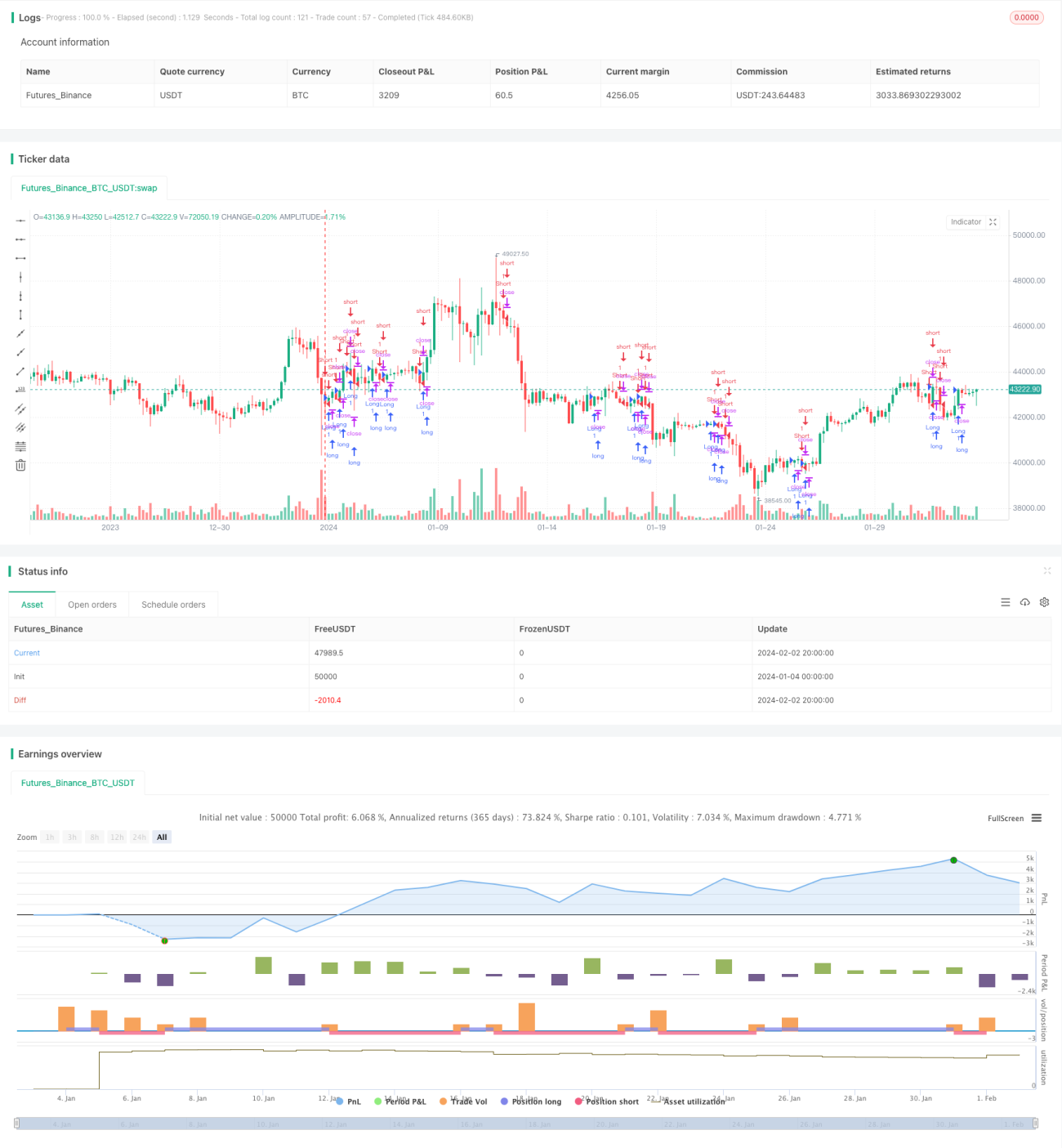

Данная стратегия реализует многотаймфреймовое определение тренда путем расчета скользящих средних с различными временными периодами. Когда цена пробивает скользящие средние разных периодов, выполняются соответствующие операции на покупку или продажу. Одновременно используются стоп-лосс и тейк-профит для баланса риска и доходности.

Принцип стратегии

Стратегия основана на следующих ключевых моментах:

-

Расчет четырех простых скользящих средних с разными периодами: 21-дневная, 50-дневная, 100-дневная и 200-дневная.

-

Когда цена пересекает любую из этих средних вверх – открывается длинная позиция; когда цена пересекает любую из них вниз – открывается короткая позиция.

-

При входе в длинную позицию стоп-лосс устанавливается вблизи минимума предыдущего бара; при входе в короткую позицию – вблизи максимума предыдущего бара.

-

Тейк-профит для длинной позиции устанавливается на определенном диапазоне ниже минимума; для короткой позиции – на определенном диапазоне выше максимума.

-

Когда цена касается уровня стоп-лосса или тейк-профита, позиция закрывается.

Такой многотаймфреймовый подход повышает надежность сигналов, позволяя следовать за четко выраженным трендом. Одновременно стоп-лосс и тейк-профит обеспечивают контроль риска, позволяя выйти из рынка при расширении убытков или достижении определенного уровня прибыли.

Преимущества

Основные преимущества данной стратегии:

-

Многотаймфреймовый анализ повышает надежность сигналов. Комбинация пересечений скользящих средних с разными периодами отфильтровывает часть ложных сигналов, выбирая моменты с более четким трендом.

-

Динамический стоп-лосс и тейк-профит облегчают управление рисками. Расчет уровней на основе данных свечей позволяет задавать разумные диапазоны в соответствии с реальной волатильностью рынка, эффективно ограничивая максимальный убыток по одной сделке.

-

Код имеет четкую и простую структуру. Используя синтаксис стратегий Pine Editor, код легко читается и позволяет быстро корректировать параметры и оптимизировать.

-

Простота применения в реальной торговле. Пересечение скользящих средних – классическая торговая идея; после адаптации параметров стратегия легко внедряется и показывает стабильные результаты.

Анализ рисков

Стратегия также имеет определенные риски, в основном следующие:

-

Риск ошибочного определения тренда. Скользящие средние как индикатор тренда могут запаздывать и давать сбои, что приводит к неточным сигналам.

-

Риск убытков при сильных колебаниях рынка. При резких гэпах или разворотах стоп-лосс может быть легко сработан, вызывая значительные потери.

-

Неправильная настройка параметров может увеличить убытки. Если стоп-лосс установлен слишком широко или тейк-профит слишком узко, это также увеличит размер убытка по одной сделке.

-

Риск длительного удержания позиции. Стратегия ориентирована на следование за трендом, но не учитывает коэффициент просадки при долгосрочном удержании; полное инвестирование капитала на длительный срок может привести к его истощению.

-

Различия платформ создают риски в реальной торговле. Комиссии, проскальзывание и другие факторы могут повлиять на доходность.

Меры противодействия:

-

Подтверждать сигналы другими индикаторами, например KDJ, MACD и т.д.

-

Корректировать ширину стоп-лосса в зависимости от рыночной ситуации. Достаточный запас предотвращает преждевременное срабатывание стопа.

-

Оптимизировать параметры, оценивая долгосрочную просадку. Путем многократного тестирования получить наилучшее сочетание параметров.

-

Тщательно тестировать стратегию на демо-счете и дополнять ручным стоп-лоссом.

Направления оптимизации

Стратегия имеет потенциал для дальнейшей оптимизации, основные направления:

-

Добавить количественные условия входа и выхода. Например, установить фильтры по новым максимумам и минимумам для выбора моментов с четким трендом.

-

Внедрить управление капиталом и контроль размера позиции. Динамически изменять долю капитала на сделку в зависимости от состояния счета и рынка.

-

Добавить логику определения тренда с помощью индикаторов PRZ, ATR, DMI и т.д., чтобы фильтровать и выбирать трендовые сделки.

-

Создать механизм выхода с чередованием длинных и коротких позиций. После получения прибыли установить скользящий стоп-лосс на основе отката цены для защиты прибыли.

-

Построить пул инструментов, соответствующих критериям интеллектуального отбора акций. Оценивать различные показатели для формирования и корректировки пула.

-

Внедрить методы управления рисками на основе машинного обучения. Использовать нейросети LSTM, RNN и другие модели глубокого обучения для вспомогательного анализа, снижая риск человеческих ошибок.

Заключение

Данная стратегия использует пересечение простых скользящих средних на нескольких таймфреймах для определения тренда, что делает ее простой в применении. Одновременно она оснащена динамическими стоп-лоссом и тейк-профитом, что позволяет эффективно контролировать риски. Однако существуют риски ошибочных сигналов и потерь капитала в периоды флэта. Дальнейшая оптимизация параметров, добавление вспомогательных технических индикаторов и методов управления рисками позволят добиться более выдающихся и стабильных торговых результатов.

- 1