Динамическая стратегия торговли по индикатору RSI

Обзор

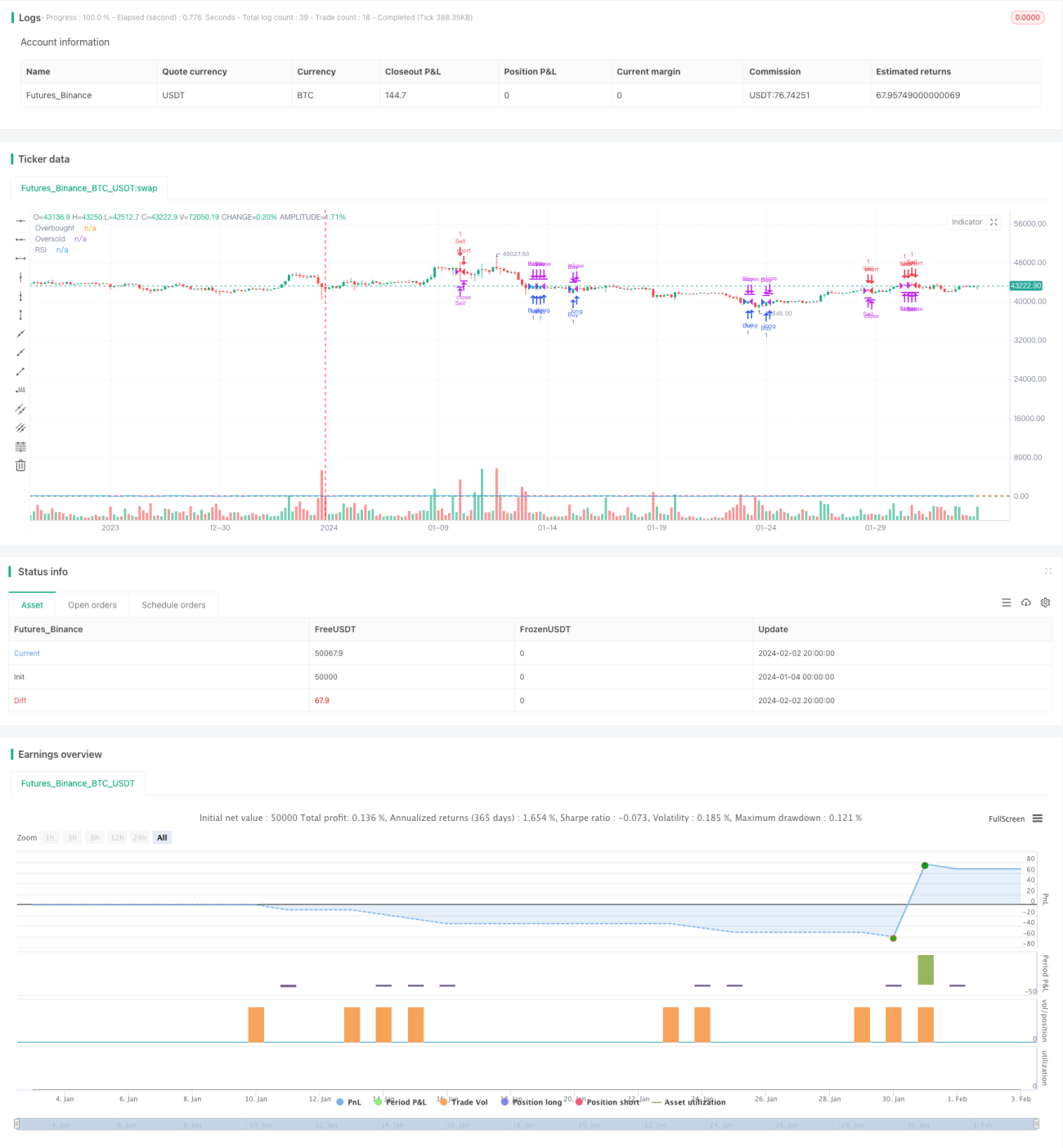

Данная стратегия строит торговую систему на основе расчета индикатора RSI и установления зон перекупленности/перепроданности в сочетании с динамическим стоп-лоссом и фиксацией целевой прибыли. Когда RSI пересекает зону перекупленности сверху вниз, открывается короткая позиция; когда RSI пересекает зону перепроданности снизу вверх, открывается длинная позиция. При этом используются трейлинг-стоп и целевая прибыль для выхода из позиции.

Принцип стратегии

Стратегия использует 14-дневный RSI для оценки технической картины рынка. RSI отражает соотношение роста и падения за определенный период и используется для определения перекупленности или перепроданности рынка. В данной стратегии длина RSI равна 14. Когда RSI пересекает уровень 70, рынок считается перекупленным, и открывается короткая позиция; когда RSI пересекает уровень 30, рынок считается перепроданным, и открывается длинная позиция.

Кроме того, стратегия использует механизм динамического трейлинг-стопа. При удержании длинной позиции стоп-лосс устанавливается на уровне 97% от цены закрытия; при удержании короткой позиции – на уровне 103% от цены закрытия. Это позволяет зафиксировать большую часть прибыли и избежать выбивания по стопу из-за рыночного шума.

Наконец, стратегия использует механизм целевой прибыли. Когда прибыль по позиции достигает 20%, происходит выход. Это позволяет зафиксировать часть прибыли и избежать её отката.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Использование RSI для определения перекупленности/перепроданности позволяет своевременно ловить точки разворота рынка.

- Применение динамического трейлинг-стопа эффективно контролирует риски.

- Установка уровня целевой прибыли позволяет зафиксировать часть прибыли.

- Логика стратегии ясна и понятна, мало параметров, что удобно для реальной торговли.

- Возможность легко оптимизировать параметры, такие как длина RSI, уровни перекупленности/перепроданности, величина стоп-лосса и т.д.

Анализ рисков

Стратегия также имеет некоторые риски, на которые следует обратить внимание:

- Возможность ложных сигналов RSI, что может привести к ненужным убыткам.

- Вероятность пробития стоп-лосса, что увеличит потери.

- Слишком низкий уровень целевой прибыли может не позволить удержать позицию для получения достаточной прибыли.

Для снижения перечисленных рисков можно оптимизировать параметры RSI, скорректировать величину стоп-лосса, а также смягчить требования к целевой прибыли.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров RSI, корректировка критериев перекупленности/перепроданности для снижения вероятности ложных сигналов.

- Добавление фильтрации по другим индикаторам, чтобы избежать ошибочных сигналов на основе одного RSI.

- Динамическая оптимизация уровня целевой прибыли, позволяющая стратегии гибко адаптироваться к рыночным условиям.

- Интеграция индикаторов объема для исключения ложных прорывов при низком объеме.

- Добавление алгоритмов машинного обучения для автоматической оптимизации параметров.

Заключение

Общая логика стратегии ясна: использование RSI для определения перекупленности/перепроданности в сочетании с динамическим стоп-лоссом и выходом по целевой прибыли. Преимущества: простота понимания и реализации, хороший контроль рисков, высокая расширяемость. Следующим шагом можно оптимизировать стратегию в направлении повышения качества сигналов, динамической настройки параметров и т.д., чтобы сделать её более интеллектуальной.

- 1