Стратегия отслеживания разворота импульса на основе SAR

Обзор

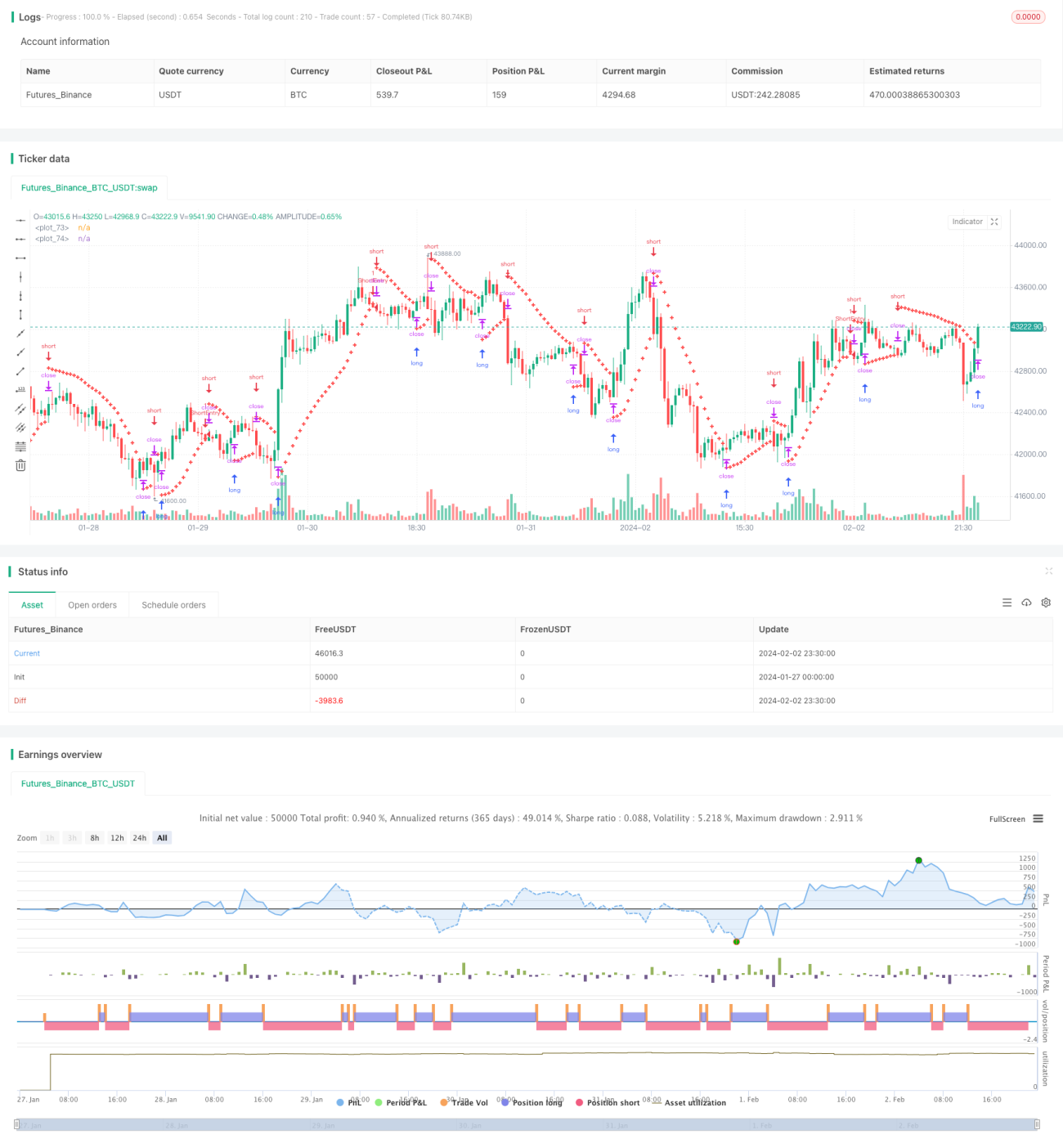

В данной статье описывается стратегия отслеживания импульсных разворотов на основе индикатора Parabolic SAR. Стратегия использует индикатор Parabolic SAR для выявления потенциальных разворотов тренда на рынке фьючерсов Nifty, реализуя автоматизированное отслеживание тренда.

Данная стратегия в первую очередь подходит трейдерам, предпочитающим систематические торговые методы, так как она предоставляет четкие сигналы на вход и выход из рынка. За счет улавливания рыночных трендов стратегия помогает трейдерам достигать своих финансовых целей.

Принцип работы стратегии

Стратегия использует индикатор Parabolic SAR для определения направления ценового тренда. При восходящем тренде значение SAR находится под ценой и постепенно поднимается по мере появления новых максимумов; при нисходящем тренде значение SAR находится над ценой и постепенно опускается по мере появления новых минимумов.

Когда значение SAR пересекает цену сверху вниз или снизу вверх, это указывает на потенциальный разворот тренда. Стратегия соответственно открывает короткую или длинную позицию, чтобы захватить новое направление тренда.

В частности, после первоначального расчета текущего значения SAR и фактора ускорения стратегия непрерывно отслеживает новые максимумы или минимумы цены и соответствующим образом корректирует значение SAR. На подтвержденном баре, если тренд восходящий, открывается короткая позиция под значением SAR; если тренд нисходящий, открывается длинная позиция над значением SAR.

Анализ преимуществ стратегии

- Использует классический индикатор Parabolic SAR для улавливания рыночных разворотов.

- Предоставляет четкие систематизированные сигналы на вход и выход из рынка.

- Помогает отслеживать тренд и получать дополнительное движение цены.

- Автоматизированная торговая система, не требующая принятия решений вручную.

Анализ рисков

- Индикатор SAR не является стопроцентно надежным, возможны ложные сигналы.

- Неудачные развороты могут привести к стоп-лоссу.

- Необходимо учитывать влияние срока действия контракта на стратегию.

- Необходимо учитывать влияние транзакционных издержек на прибыльность стратегии.

Направления оптимизации стратегии

- Оптимизировать параметры индикатора SAR (шаг, начальное значение, максимальное значение и т.д.).

- Комбинировать с другими индикаторами разворота (например, RSI, MACD и т.д.) для определения разворота.

- Добавить логику условий (например, объем торгов) для фильтрации ложных сигналов.

- Рассмотреть возможность замены фиксированного стоп-лосса на трейлинг-стоп.

- Рассмотреть возможность автоматической корректировки размера позиции.

Заключение

Данная стратегия предлагает торговую систему для автоматизированного улавливания разворотов рыночного тренда с использованием индикатора Parabolic SAR. Она предоставляет четкие сигналы на вход и выход для принятия торговых решений, помогая получать прибыль от следования тренду. Однако также необходимо учитывать такие проблемы, как ложные сигналы индикатора и риск стоп-лосса. Благодаря постоянной оптимизации данная стратегия может стать надежным методом следования за трендом.

- 1