Стратегия следования за трендом с несколькими таймфреймами на основе облака Ишимоку, MACD и стохастика

Обзор

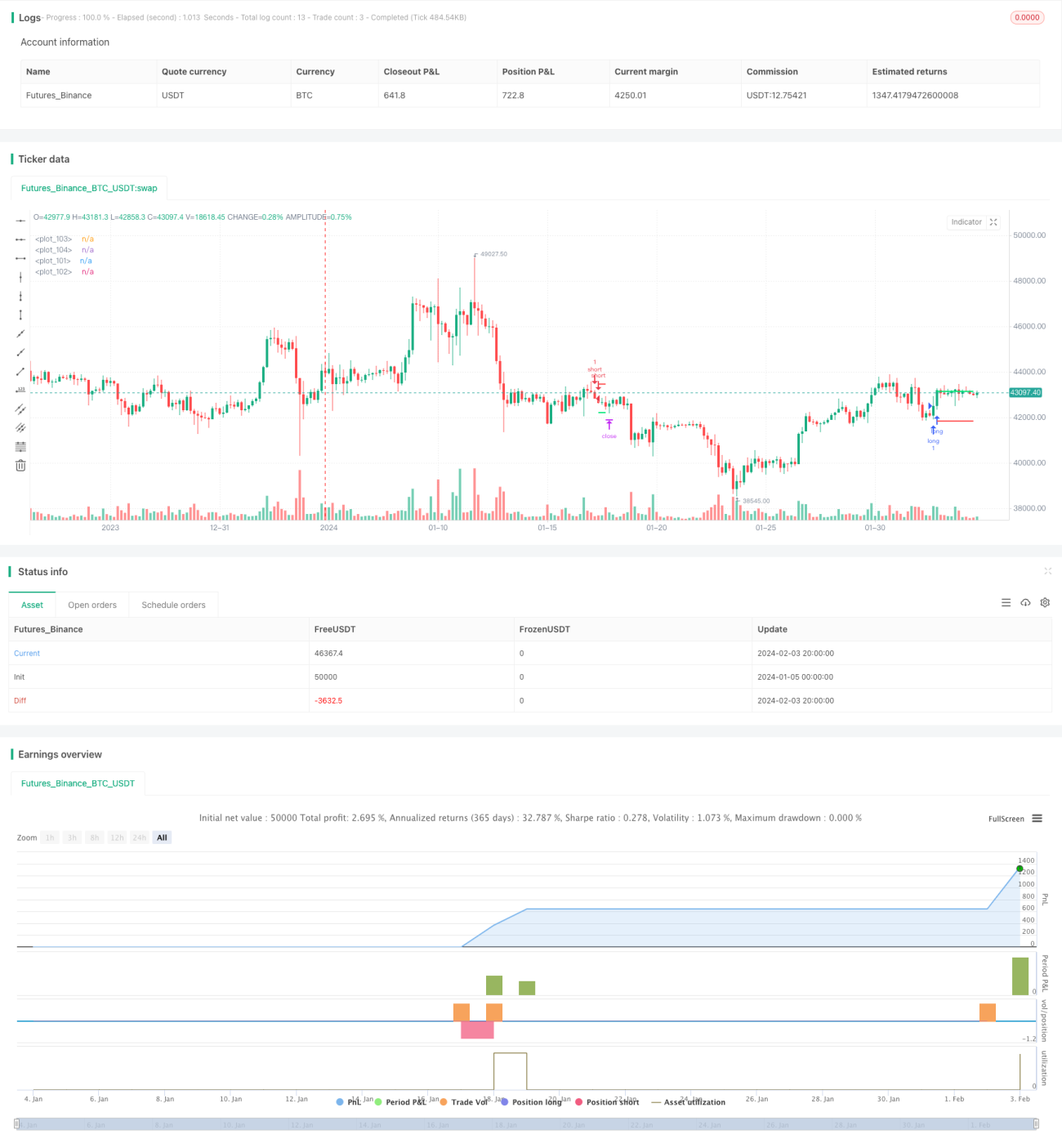

Эта стратегия объединяет несколько показателей, таких как график облаков Ичимоку, движущиеся средние, MACD, Stochastic и ATR, чтобы идентифицировать и отслеживать тенденции в течение нескольких временных рамок. После получения высоковероятного трендового сигнала для контроля риска используется циклическая остановка убытков ATR.

Стратегический принцип

-

Ichimoku диаграмма определяет направление тенденции средней длинной линии. Обратная линия и эталонная линия, проходящая через диаграму облаков в верхней части цены CLOSE, являются многоголовыми сигналами, а в нижней части - пустыми сигналами.

-

MACD определяет тенденцию короткой линии и перепродажи.

-

Stochastic KD определяет зону перепродажи. На K-линии 20 - это многоголовый сигнал, а на нижней линии 80 - пустой сигнал.

-

Подвижная средняя определяет среднесрочную тенденцию. Подвижная средняя покрывает цену как многоголовый сигнал, а нижняя - как пустой сигнал.

-

Комбинируя несколько сигналов вышеперечисленных индикаторов, отфильтровывая некоторые ложные сигналы, образуется высоковероятный сигнал постоянного тренда.

-

На основе ATR рассчитывается стоп-стоп цена. С определенным ATR-множеством как стоп-стоп и стоп-стоп, реализуется контроль риска.

Стратегические преимущества

-

Узнать тенденции в нескольких временных рамках, повысить точность сигналов.

-

Широкое применение технологии фильтрации комбинации показателей, эффективное фильтрация ложных сигналов.

-

ATR - периодический стоп-стоп для максимального контроля одиночных потерь.

-

Строгость условий допуска может быть настроена в соответствии с различными предпочтениями в отношении риска.

Стратегический риск

-

Например, если мы используем тенденции, мы не сможем распознать реверсию, вызванную внезапными событиями.

-

Циклическая остановка ATR может быть слишком идеализирована и трудно полностью воспроизведена в реальном мире.

-

Неправильная настройка параметров может привести к слишком высокой частоте сделок или недостаточной точности распознавания сигналов.

-

Необходимо скорректировать параметры, чтобы найти баланс и адаптироваться к различным видам и рыночной среде.

Направление оптимизации стратегии

-

Добавление алгоритмов машинного обучения, помогающих определить переломные моменты тренда.

-

Оптимизация параметров ATR, разные сорта могут иметь разные множители.

-

В сочетании с другими факторами, такими как изменение объема торгов, повышается точность прорывного сигнала.

-

В зависимости от результатов обратной проверки параметры постоянно оптимизируются, чтобы найти оптимальную комбинацию параметров.

Подвести итог

Эта стратегия использует несколько показателей, таких как Ичимоку, MACD и Stochastic, для идентификации тенденций в нескольких временных рамках, чтобы уловить тенденцию и избежать попадания в ловушку внезапных событий. Периодическая остановка убытков ATR является эффективной стратегией отслеживания тенденций, чтобы эффективно контролировать убытки.

- 1