Стратегия на основе пересечения двух скользящих средних

Обзор

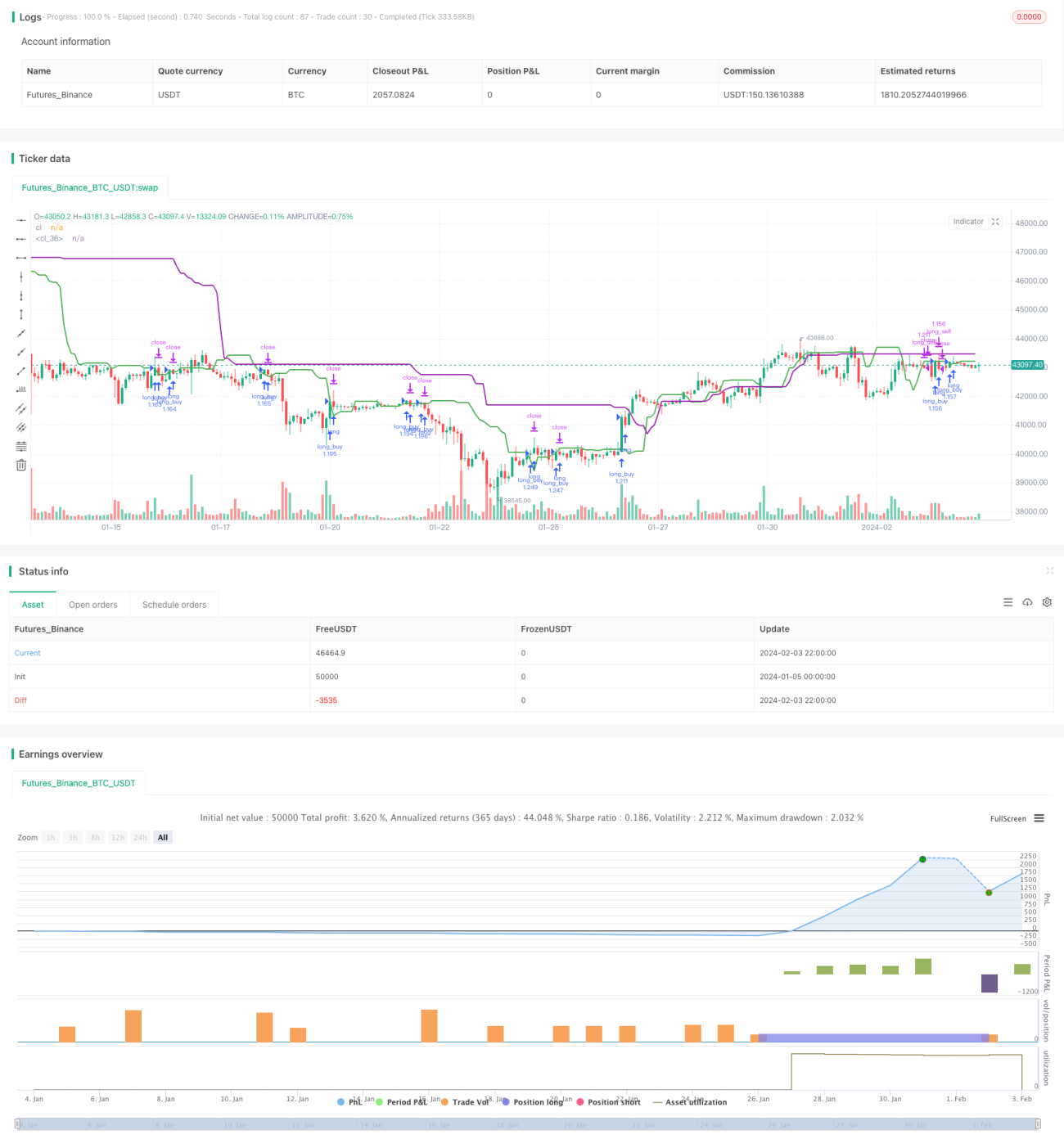

Стратегия пересечения двух скользящих средних — это относительно простая количественная торговая стратегия. Она вычисляет среднюю цену закрытия за последние 7 свечей и за 20 свечей. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх — открывается длинная позиция, когда сверху вниз — короткая. Такой подход позволяет улавливать точки разворота среднесрочного тренда.

Принцип стратегии

Основная логика стратегии заключается в расчёте средней цены закрытия за последние 7 свечей (не включая текущую) как краткосрочной скользящей средней и за 20 свечей (не включая последние 7) как долгосрочной скользящей средней. Когда краткосрочная средняя пересекает долгосрочную снизу вверх, это сигнализирует о смене нисходящего тренда на восходящий — открывается длинная позиция. Когда краткосрочная пересекает долгосрочную сверху вниз, это указывает на смену восходящего тренда на нисходящий — открывается короткая позиция.

После сигнала на покупку открывается длинная позиция на всю сумму средств на счёте. После сигнала на продажу закрывается имеющаяся длинная позиция и открывается короткая на тот же объём. Каждая открытая позиция удерживается в течение 20–25 свечей. Если за это время возникает убыток, половина позиции закрывается по стопу; при достаточной прибыли половина позиции фиксируется.

Анализ преимуществ стратегии

Это очень простая стратегия пересечения двух скользящих средних, её преимущества:

- Простая идея, легко понять и реализовать;

- Использование пересечения скользящих средних разных периодов для определения точек разворота среднесрочного тренда — широко применяемый технический индикатор во многих количественных стратегиях;

- Эффективно отфильтровывает случайный шум рынка, позволяя улавливать среднесрочные тренды;

- Стратегия особенно подходит для средне- и долгосрочной торговли: каждая позиция удерживается 20–25 свечей, что даёт хорошее соотношение прибыли к убытку;

- Встроенные механизмы стоп-лосса и тейк-профита для контроля рисков и фиксации прибыли.

Анализ рисков

Это относительно простая стратегия следования за трендом, которая также сталкивается с потенциальными рисками:

- При входе рынка в боковик краткосрочная и долгосрочная скользящие средние могут многократно пересекаться, вызывая ложные сигналы и избыточную торговлю;

- Во время удержания позиции возможны резкие краткосрочные колебания цены, что может привести к срабатыванию стоп-лосса;

- Стратегия неспособна эффективно определять истинные точки разворота тренда, торговые сигналы могут запаздывать.

Для снижения указанных рисков можно оптимизировать стратегию следующими способами:

- Добавить фильтрующие условия: при пересечении скользящих средних проверять, пробила ли цена ключевые уровни поддержки/сопротивления, чтобы отсеять ложные сигналы;

- Скорректировать период удержания, сократив среднее время удержания каждой позиции для контроля убытков;

- Добавить другие технические индикаторы, такие как объёмные или волатильностные, чтобы точнее определять истинные точки разворота.

Направления оптимизации стратегии

Данная стратегия пересечения двух скользящих средних является относительно простой. Её можно углублённо оптимизировать по следующим направлениям:

- Оптимизация параметров скользящих средних: тестирование различных комбинаций краткосрочных и долгосрочных периодов для поиска оптимальных параметров;

- Добавление дополнительных фильтрующих индикаторов, таких как объёмные или волатильностные, чтобы избежать ложных сигналов на боковом рынке;

- Оптимизация стоп-лосса и тейк-профита: тестирование различных соотношений для определения оптимальных параметров;

- Тестирование различных рыночных периодов и оптимизация длительности удержания позиций для выявления наиболее эффективных временных рамок;

- Внедрение алгоритмов машинного обучения для непрерывной оптимизации параметров стратегии на основе обратного тестирования, делая её более стабильной.

Заключение

Данная стратегия представляет собой относительно простую стратегию пересечения двух скользящих средних, которая определяет точки разворота среднесрочного тренда по пересечению скользящих средних разных периодов. Стратегия обладает высокой практичностью, проста в понимании и реализации. Однако у неё есть и ограничения: главная проблема — неспособность эффективно определять истинные точки разворота рынка. В будущем необходимо постоянно оптимизировать стратегию за счёт добавления фильтрующих индикаторов, настройки параметров и внедрения методов машинного обучения, чтобы она могла стабильно генерировать альфу на различных типах рынков.

- 1