Динамическая стратегия отслеживания колебаний акций на основе PSAR

Обзор

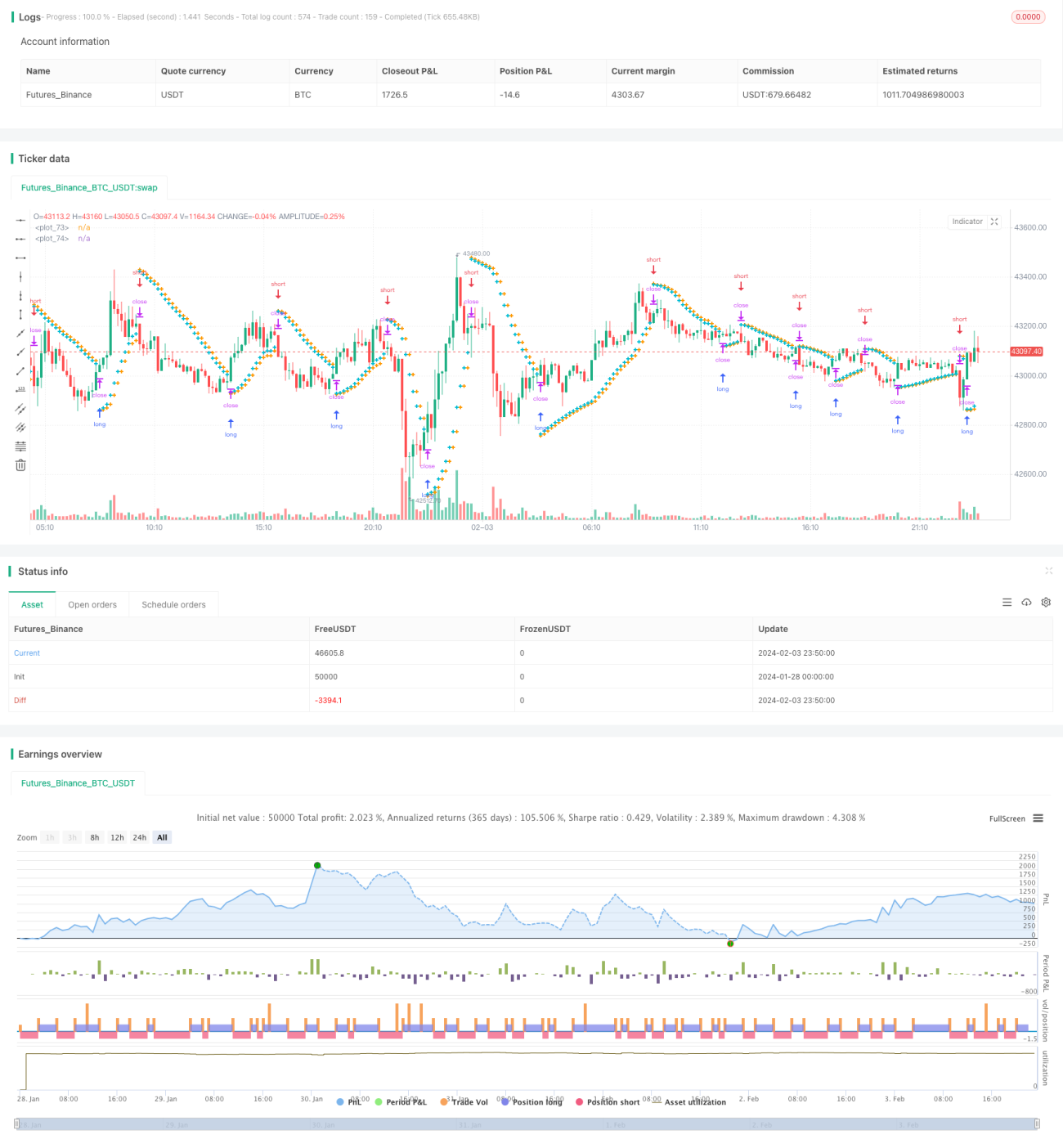

Данная стратегия использует индикатор Parabolic SAR для реализации простого и эффективного следования за волатильностью акций с автоматическим фиксированием прибыли и стоп-лоссом. Она динамически отслеживает тренды роста и падения цены акции, автоматически устанавливая точки фиксации прибыли и стоп-лосса в точках разворота тренда без вмешательства человека, обеспечивая автоматизированную торговлю.

Принцип стратегии

Стратегия использует индикатор Parabolic SAR для определения направления тренда колебаний цены акции. Когда PSAR находится под свечой, это указывает на восходящий тренд; когда PSAR находится над свечой — на нисходящий тренд. Стратегия в реальном времени отслеживает изменения значения PSAR, чтобы определить смену тренда.

При подтверждении восходящего тренда стратегия устанавливает стоп-лосс на уровне PSAR следующего бара; при подтверждении нисходящего тренда — точку фиксации прибыли на уровне PSAR следующего бара. Таким образом реализуется автоматическая фиксация прибыли и стоп-лосс при развороте цены акции.

Кроме того, стратегия включает настраиваемые параметры: начальное значение (шаг ускорения), шаг приращения и максимальное значение, что позволяет регулировать чувствительность индикатора PSAR и оптимизировать результаты фиксации прибыли и стоп-лосса.

Преимущества стратегии

Главное преимущество стратегии — полная автоматизация слежения за волатильностью акций и фиксации прибыли/стоп-лосса. Она позволяет получать прибыль без необходимости ручного анализа рыночной ситуации, значительно снижая временные и энергозатраты на ручную торговлю.

По сравнению с традиционными стратегиями стоп-лосса и тейк-профита, точки в данной стратегии являются плавающими, что позволяет быстрее реагировать на возможности, создаваемые изменением цены, а также снижает вероятность ошибочных решений, увеличивая потенциальную прибыль.

После оптимизации параметров стратегия способна приносить стабильную прибыль в рамках крупных трендов, а при развороте автоматически срабатывает стоп-лосс, защищая капитал.

Анализ рисков

Основной риск стратегии — вероятность ошибочного определения направления тренда индикатором PSAR. При краткосрочной коррекции или консолидации цены индикатор PSAR может генерировать ложные сигналы. В этом случае требуется рациональная оптимизация параметров PSAR для повышения точности.

Другой риск — слишком близкое расположение точек стоп-лосса и тейк-профита к текущей цене. Это может увеличить вероятность пробоя стоп-лосса и нанести больший ущерб капиталу. В таких случаях необходимо расширить диапазон фиксации прибыли/стоп-лосса, обеспечив достаточный буфер.

Направления оптимизации

Оптимизация стратегии в основном сосредоточена на настройке параметров самого индикатора PSAR. Тестирование на разных акциях и оптимизация начального значения, шага приращения и максимального значения позволяют сделать PSAR более чувствительным к колебаниям цены, сохраняя при этом точность сигналов. Это требует обширного бэктестинга и анализа.

Другое направление — настройка диапазона фиксации прибыли и стоп-лосса. Необходимо изучить внутридневную волатильность различных акций и на этой основе установить разумные пропорции прибыли/убытка. Это может дополнительно снизить вероятность потери капитала.

Заключение

Данная стратегия использует индикатор Parabolic SAR для реализации полностью автоматизированной торговой стратегии с отслеживанием акций и автоматической фиксацией прибыли и стоп-лоссом. Её главное преимущество — отсутствие необходимости ручного вмешательства, что снижает временные и энергетические затраты. Основной риск связан с ошибками индикатора, которые можно уменьшить путём оптимизации параметров. В целом, стратегия предлагает эффективное и надёжное решение для количественной торговли акциями.

- 1