Стратегия импульсного пробоя полос Боллинджера

Обзор

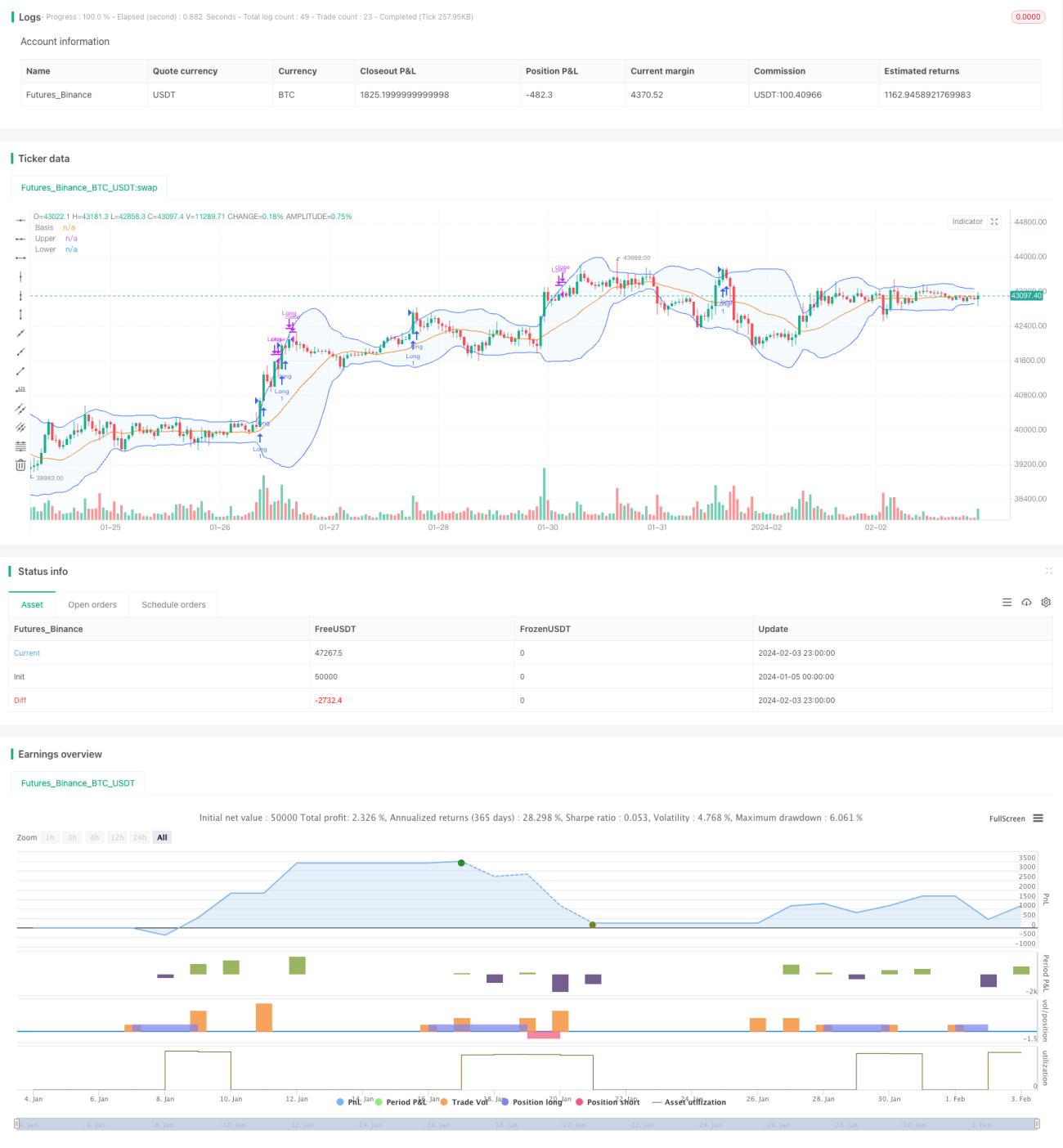

Данная стратегия объединяет индикатор полос Боллинджера и индикатор объёма торгов, чтобы выявлять возможности для покупки при сильном пробое верхней границы полос Боллинджера в условиях высокого объёма. Одновременно с этим используется скользящая средняя для определения направления тренда, что снижает риск удержания убыточных позиций.

Принцип стратегии

- Индикатор полос Боллинджера используется для определения пробоя цены за верхнюю границу.

- Индикатор объёма торгов показывает, превышает ли текущий объём средний объём за прошлый период.

- Если объём активен и цена пробила верхнюю границу полос Боллинджера, выполняется покупка.

- Скользящая средняя применяется для оценки краткосрочного и среднесрочного тренда; при неблагоприятном тренде позиция закрывается для ограничения убытков.

Стратегия учитывает три основных фактора: уровень цены, импульс и тренд. Когда цена пробивает верхнюю границу полос Боллинджера и входит в зону покупки, а крупные притоки капитала вызывают резкий рост объёма, это указывает на сильную поддержку рынка и импульс – в такой момент открывается длинная позиция. Затем с помощью скользящей средней оценивается движение тренда, чтобы избежать удержания убыточной позиции. Комбинируя выбор уровней, своевременное отслеживание капитала и снижение риска пустой позиции, стратегия извлекает прибыль из рыночного движения.

Преимущества стратегии

- Высокая точность сигналов, позволяющая избежать ложных пробоев. Благодаря индикатору объёма покупки совершаются только в действительно сильные тренды, что снижает риск по позициям.

- Использование скользящей средней для определения направления тренда позволяет своевременно фиксировать убытки, уменьшая потери от удержания убыточных позиций.

- Реализована количественная стратегия, объединяющая несколько индикаторов для принятия решений; параметры можно гибко настраивать для разных инструментов и периодов.

- Код имеет четкую структуру, что повышает читаемость стратегии. Модульная организация расчетов индикаторов, торговых сигналов, логики открытия/закрытия позиций облегчает последующее обслуживание.

Риски стратегии

- Как индикатор волатильности, полосы Боллинджера могут быть неэффективны при экстремальных движениях рынка. Аномальные колебания могут привести к пропуску сигналов на покупку или появлению ложных сигналов.

- При недостаточном объёме торгов стратегия не может получить прибыль. Даже при наличии сигнала на покупку, если общий объём рынка мал, прибыль маловероятна.

- Скользящая средняя как индикатор тренда также может давать сбои, не гарантируя полной защиты от убытков.

- Неправильная настройка параметров может повлиять на доходность стратегии. Например, слишком короткое окно времени может привести к пропуску разворота тренда.

Направления оптимизации стратегии

- Можно добавить больше технических индикаторов для определения тренда, уровней поддержки/сопротивления, чтобы повысить эффективность стоп-лосса, например, японские свечи, канальные индикаторы, ключевые уровни поддержки.

- Внедрение моделей машинного обучения для оценки вероятности истинного пробоя, что снизит долю ложных сигналов. Например, глубокие нейронные сети LSTM.

- Оптимизация управления капиталом: динамическое изменение размера позиции, трейлинг-стоп и т.д., чтобы уменьшить влияние убытков по одной сделке.

- Тестирование большего количества инструментов и временных периодов. Настройка параметров полос Боллинджера, объёма и т.д. для лучшей адаптации к рынку.

Заключение

Данная стратегия объединяет полосы Боллинджера и индикатор объёма, чтобы выявлять моменты покупки в сильные тренды. Одновременно используется скользящая средняя для определения тренда и своевременного стоп-лосса. По сравнению с одиночными техническими индикаторами, она обладает более высокой точностью и способностью к ограничению убытков. Благодаря модульной конструкции, анализу тренда и внедрению стоп-лосса формируется стратегия прорыва, которую легко оптимизировать и поддерживать.

- 1