Динамическая трендовая стратегия на основе пересечения скользящих средних

Обзор

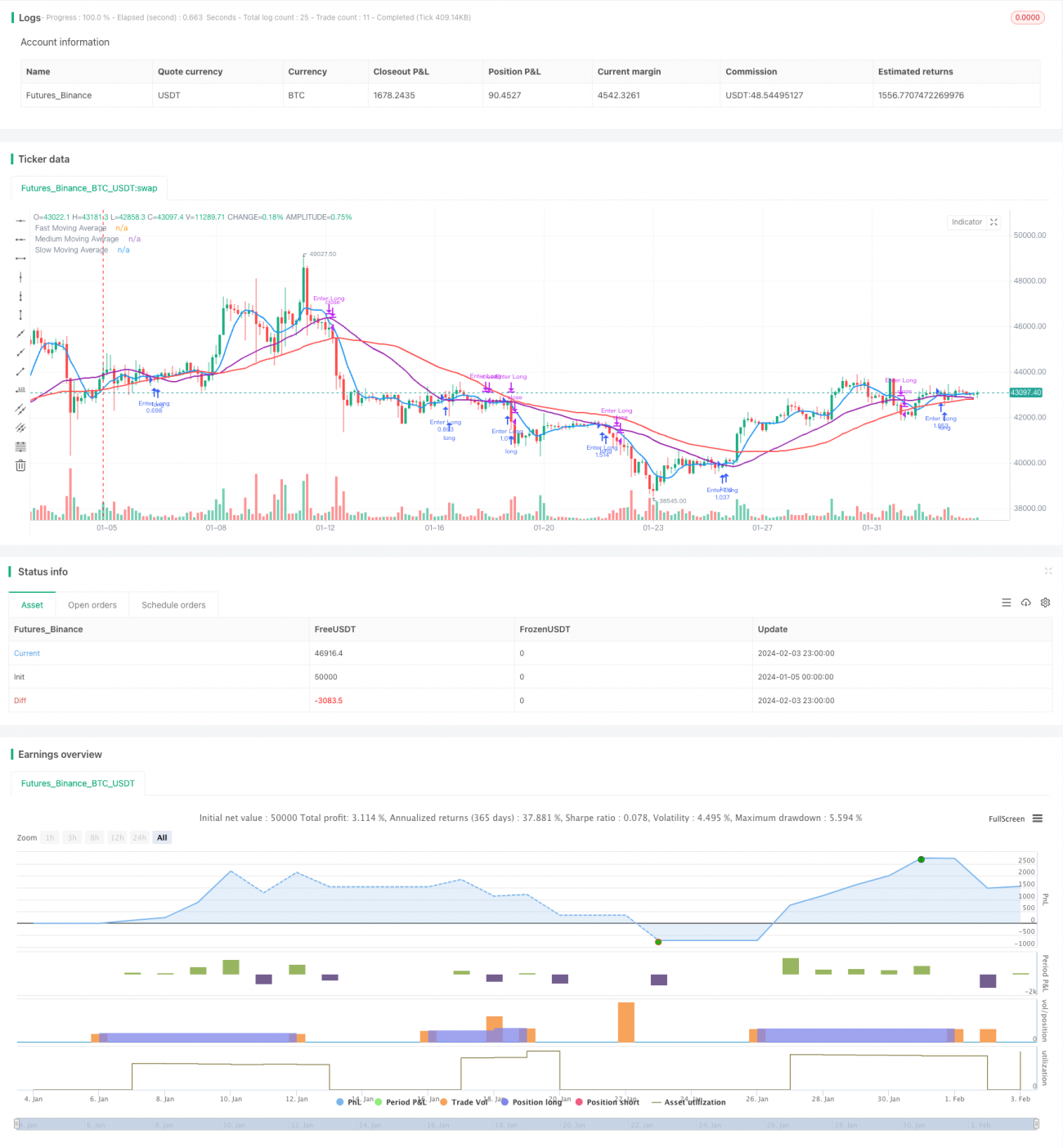

Данная стратегия представляет собой простую стратегию пересечения скользящих средних (SMA), применимую для рынка криптовалют. Она использует три группы SMA — быструю, среднюю и медленную — для выявления потенциальных сигналов входа и выхода. Когда быстрая SMA пересекает среднюю SMA снизу вверх, генерируется сигнал на покупку; когда быстрая SMA пересекает среднюю SMA сверху вниз, генерируется сигнал на продажу.

Принцип стратегии

Настройка параметров

Стратегия позволяет трейдеру задавать следующие ключевые параметры:

- Источник цены: цена закрытия или другая цена

- Учет незавершенных свечей (неполных)

- Метод прогнозирования SMA: сдвиговый прогноз или линейный регрессионный прогноз

- Длина быстрой SMA: по умолчанию 7

- Длина средней SMA: по умолчанию 30

- Длина медленной SMA: по умолчанию 50

- Капитал счета

- Доля риска на сделку

Расчет SMA

В зависимости от заданных пользователем длин SMA рассчитываются быстрая, средняя и медленная скользящие средние.

Торговые сигналы

При пересечении быстрой SMA средней SMA снизу вверх генерируется сигнал на покупку; при пересечении быстрой SMA средней SMA сверху вниз — сигнал на продажу.

Управление рисками и позиционированием

Стратегия использует капитал счета и долю риска на сделку для расчета номинального капитала на каждую сделку. Затем с помощью ATR определяется величина стоп-лосса, и в итоге рассчитывается конкретный объем позиции для каждой сделки.

Анализ преимуществ

- Использование нескольких SMA для определения тренда повышает надежность сигналов

- Возможность выбора метода прогнозирования SMA обеспечивает большую гибкость

- Простые и четкие торговые сигналы, легко реализуемые

- Интеграция управления рисками и позиционированием делает стратегию более научной

Анализ рисков

- Присущая SMA задержка может привести к пропуску точек разворота цены

- Учитываются только технические индикаторы, без учета фундаментальных факторов

- Не учитываются непредвиденные события

Стратегию можно оптимизировать за счет сокращения периодов SMA, использования вспомогательных индикаторов и т.д.

Направления оптимизации

- Добавление других индикаторов для фильтрации ложных сигналов

- Включение фундаментального анализа

- Оптимизация периодов SMA

- Оптимизация параметров расчета риска и позиционирования

Заключение

Данная стратегия объединяет пересечение SMA, управление рисками и оптимизацию позиционирования, представляя собой трендовую стратегию, подходящую для криптовалютного рынка. Трейдер может настраивать параметры в зависимости от своего стиля торговли, рыночных условий и других факторов, а также проводить оптимизацию.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1