Стратегия трейлинг-стопа на основе двойной скользящей средней

Обзор

Данная стратегия рассчитывает две скользящие средние с разными параметрами и генерирует сигнал на покупку при пересечении быстрой скользящей средней снизу вверх медленной. Одновременно используется средний истинный диапазон (ATR) для расчета скользящего уровня стоп-лосса; когда цена пробивает этот уровень, формируется сигнал на продажу. Стратегия позволяет эффективно следовать за рыночным трендом и своевременно фиксировать убытки после получения прибыли.

Принцип стратегии

- Быстрая скользящая средняя (EMA): экспоненциальная скользящая средняя с периодом 12, быстро реагирующая на изменения цены.

- Медленная скользящая средняя (SMA): простая скользящая средняя с периодом 45, характеризующая средне- и долгосрочный тренд.

- Когда быстрая скользящая средняя пересекает медленную снизу вверх, формируется сигнал на покупку.

- В качестве базового уровня стоп-лосса используется 15-периодный средний истинный диапазон (ATR).

- На основе значения ATR устанавливается величина скользящего стоп-лосса (например, 6 ATR), и уровень стоп-лосса обновляется в реальном времени.

- Когда цена опускается ниже уровня стоп-лосса, формируется сигнал на продажу.

Стратегия объединяет преимущества следования за трендом и управления стоп-лоссом, что позволяет как следовать за среднесрочным и долгосрочным направлением, так и контролировать убытки по каждой отдельной сделке.

Анализ преимуществ

- Комбинация скользящих средних позволяет эффективно выявлять тренды, повышая надежность сигналов.

- Динамический скользящий стоп-лосс позволяет своевременно фиксировать убытки, не подрывая капитал.

- Использование ATR для стоп-лосса делает его уровень обоснованным, предотвращая излишнюю чувствительность.

- Логика стратегии понятна и проста, параметры легко настраиваются.

Анализ рисков

- Скользящие средние обладают запаздыванием, что может привести к упущению краткосрочных возможностей.

- Слишком широкий стоп-лосс может ухудшить прибыльность.

- Слишком чувствительный стоп-лосс увеличивает частоту сделок и комиссионные расходы.

- Изменение волатильности акций может повлиять на стабильность параметра ATR.

Можно оптимизировать параметры скользящих средних или настроить множитель ATR для балансировки ширины стопа. Также можно добавить другие индикаторы в качестве фильтров для улучшения моментов входа.

Направления оптимизации

- Протестировать больше комбинаций параметров для выбора оптимальных скользящих средних.

- Корректировать множитель ATR стоп-лосса в зависимости от характеристик конкретных акций.

- Добавить фильтры, такие как объемные и ценовые индикаторы, чтобы избежать ненужных сделок.

- Накопить больше исторических данных для тестирования и проверки стабильности параметров.

Заключение

Данная стратегия успешно объединяет следование за трендом с помощью скользящих средних и динамический стоп-лосс на основе ATR. Благодаря оптимизации параметров она может адаптироваться к характеристикам различных акций. Стратегия формирует четкие границы входа и выхода, делая торговую логику простой и ясной. В целом, данная стратегия с двумя скользящими средними и скользящим стоп-лоссом является стабильной, простой и легко оптимизируемой, что делает её подходящей в качестве базовой стратегии для торговли акциями.

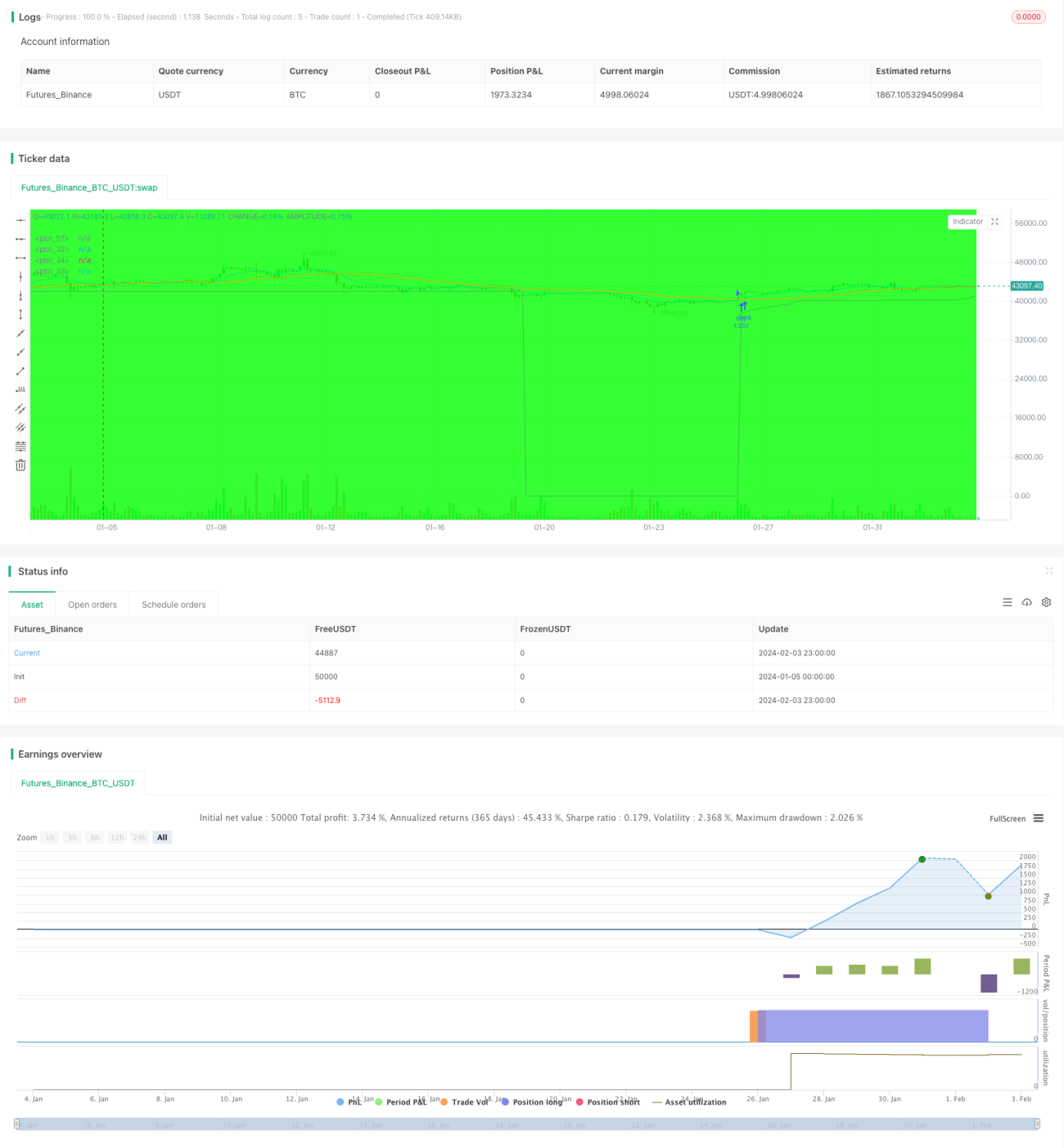

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//created by XPloRR 24-02-2018

strategy("XPloRR MA-Buy ATR-MA-Trailing-Stop Strategy",overlay=true, initial_capital=1000,default_qty_type=strategy.percent_of_equity,default_qty_value=100)- 1