Долгосрочная количественная стратегия на основе RSI

Обзор

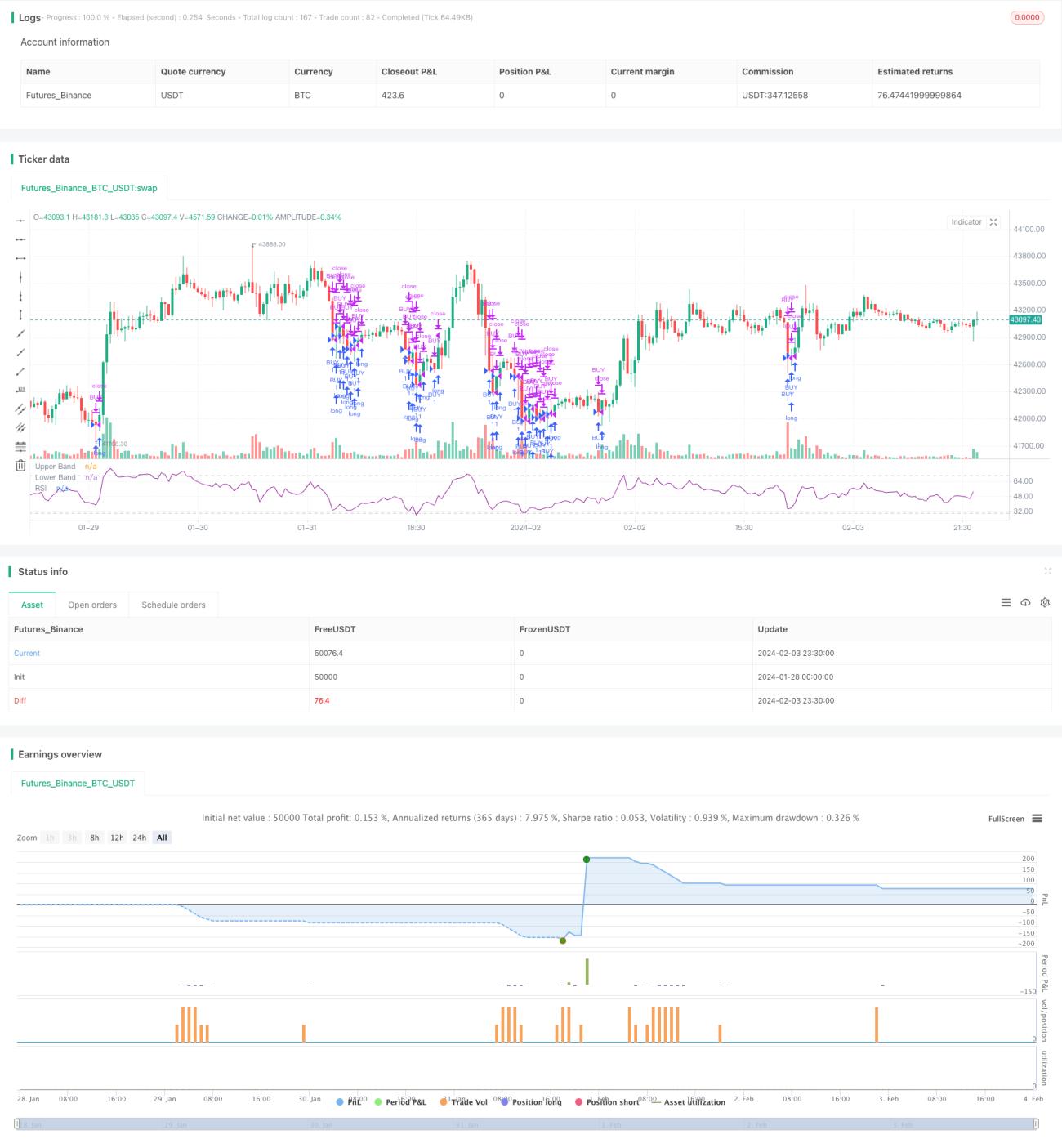

Данная стратегия называется «Долгосрочная количественная стратегия на основе индекса относительной силы» (сокращённо – RSI-долгосрочная стратегия). Стратегия рассчитывает скользящие средние величины повышений и понижений цены за определённый период, формирует технический индикатор RSI и задаёт уровни перекупленности/перепроданности для определения моментов входа в рынок. Когда RSI опускается ниже заданного уровня перепроданности, применяется поэтапное наращивание позиции для долгосрочного удержания.

Принцип стратегии

Ключевым индикатором стратегии является индекс относительной силы (RSI). RSI сравнивает среднюю величину повышений и среднюю величину понижений за определённый период, чтобы оценить, переоценён или недооценён текущий курс ценной бумаги. Формула расчёта:

RSI = 100 - 100 / (1 + UP / DOWN)

где UP – средняя величина повышений цены закрытия за последние n дней; DOWN – средняя величина понижений цены закрытия за последние n дней. Индикатор колеблется в диапазоне 0–100: значения выше 70 соответствуют зоне перекупленности, ниже 30 – зоне перепроданности.

В данной стратегии задан параметр RSI Length = 14, то есть RSI рассчитывается на основе цен закрытия за 14 дней. Уровень перепроданности установлен как Rsvalue = 40: когда RSI опускается ниже 40, состояние считается перепроданным. При RSI ниже 40 открывается окно для покупки; применяется поэтапное наращивание позиции – покупки совершаются постепенно в зоне перепроданности. Также задаётся конечное время закрытия позиции: после его наступления все активы продаются.

Анализ преимуществ

Главное преимущество стратегии – использование индикатора RSI для определения моментов на рынке, что позволяет улавливать низкие цены. Состояние перепроданности (RSI < 40) означает, что предшествующее падение было чрезмерным и существует возможность отскока. Поэтапное наращивание позиции в этот период позволяет получить хорошую среднюю цену входа. Когда RSI превышает 70 (перекупленность), рынок, вероятно, достиг вершины, и можно рассматривать постепенное сокращение позиции.

Кроме того, поэтапное наращивание позиции снижает риск от одного входа. Окно наращивания служит верхней границей удержания позиции, а конечное время закрытия – нижней границей, что позволяет реализовать долгосрочное инвестирование.

Анализ рисков

Стратегия в значительной степени опирается на технический индикатор RSI, который обладает некоторой запаздывающей реакцией. Особенно при резких изменениях рынка RSI может не успеть отреагировать. Если в такой ситуации слепо следовать сигналам RSI при наращивании позиции, можно получить ограниченную прибыль или увеличить убытки.

Кроме того, стратегия даёт вероятностные торговые сигналы. Даже если RSI ниже 40, это не гарантирует 100%-ного отскока. Существует вероятность, что после открытия позиции цена продолжит снижаться и обновит минимумы. В этом случае необходимо установить стоп-лосс для ограничения максимальных потерь.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Комбинирование нескольких акций для портфельной торговли. Одиночная акция подвержена влиянию специфических событий, а портфель позволяет диверсифицировать риски отдельных бумаг.

- Добавление стратегии стоп-лосса для дальнейшего контроля рисков. Например, использование трейлинг-стопа для выхода при продолжении падения цены.

- Оптимизация стратегии наращивания позиции, например, использование средневзвешенной по времени цены в зоне перепроданности для поэтапного входа, а не единовременного открытия полной позиции.

- Дополнительная фильтрация сигналов с помощью других индикаторов, таких как объёмные индикаторы или скользящие средние, чтобы избежать слепого следования RSI.

Заключение

Данная стратегия использует индикатор RSI для определения зон перекупленности/перепроданности, постепенно наращивает длинную позицию в зоне перепроданности и задаёт конечное время закрытия, реализуя долгосрочное удержание. По сравнению с краткосрочной торговлей, эта стратегия больше подходит в качестве инструмента долгосрочного количественного инвестирования. Её преимущества – улавливание низких цен и контроль затрат, а риски – запаздывание индикатора и ложные сигналы. В будущем её можно улучшить за счёт оптимизации портфеля, добавления стоп-лоссов, улучшения процесса наращивания позиции и других методов.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1