Торговая стратегия двойного пробоя на основе полос Боллинджера

Обзор

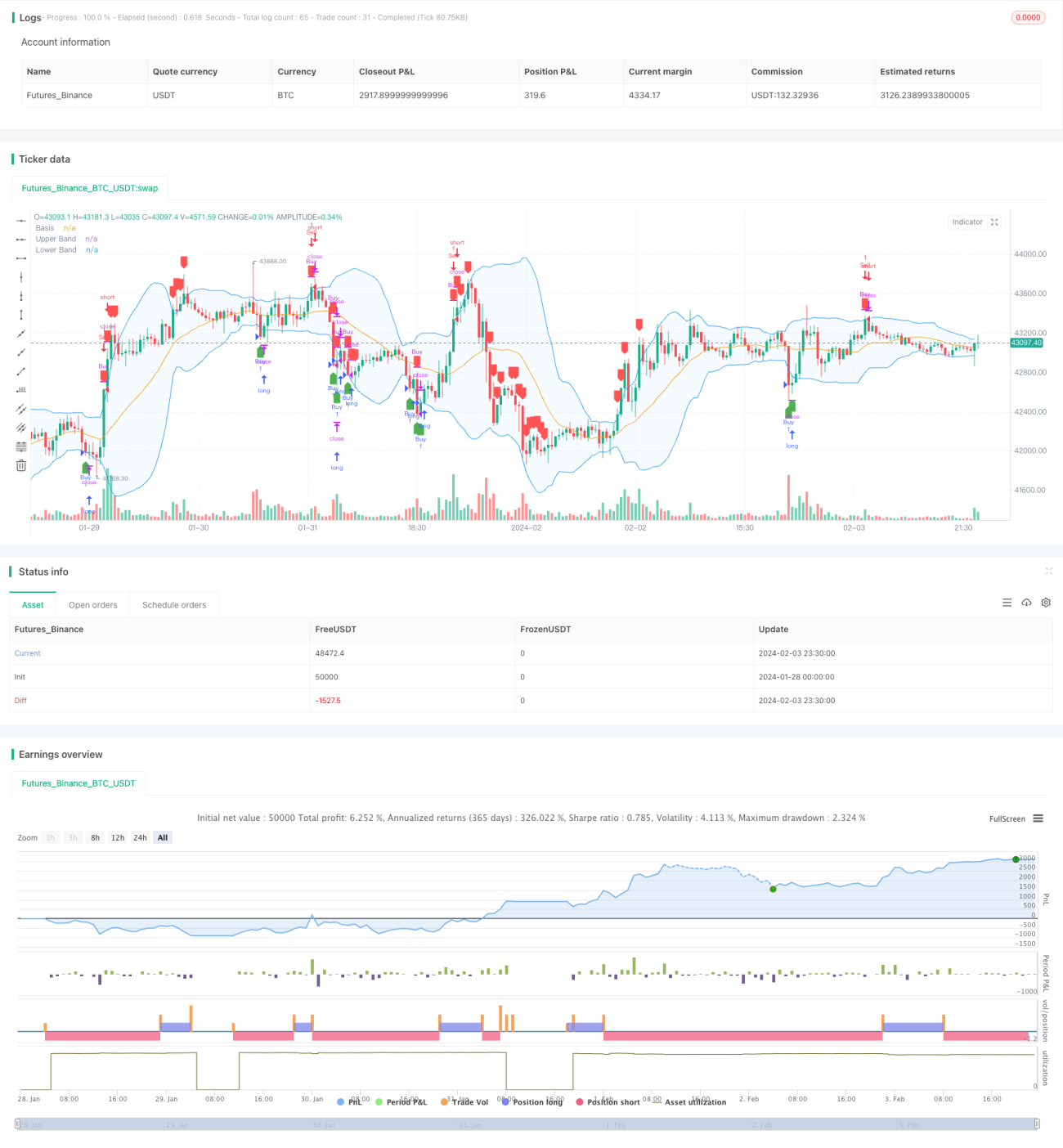

Данная стратегия представляет собой стратегию торговли на пробой двойных каналов на основе полос Боллинджера. Она использует верхнюю и нижнюю границы полос Боллинджера в качестве сигналов на покупку и продажу, а также устанавливает стоп-лосс для контроля рисков.

Принцип стратегии

Стратегия использует верхнюю и нижнюю линии полос Боллинджера. Полосы Боллинджера состоят из скользящей средней и двух каналов стандартного отклонения от неё. Когда цена касается или пробивает верхнюю границу полосы Боллинджера, генерируется сигнал на продажу; когда цена касается или пробивает нижнюю границу — сигнал на покупку. Кроме того, стратегия предусматривает стоп-лосс: если цена опускается ниже скользящей средней на определенный процент, фиксируется стоп-лосс.

Конкретно, стратегия рассчитывает полосы Боллинджера на основе скользящей средней за указанный период (например, 20 дней) и удвоенного стандартного отклонения. Верхняя граница равна средней плюс удвоенное стандартное отклонение, нижняя граница — минус удвоенное стандартное отклонение. Когда цена закрытия больше или равна верхней границе, подается сигнал на продажу; когда цена закрытия меньше или равна нижней границе — сигнал на покупку. Кроме того, если цена опускается ниже скользящей средней на определенный процент (например, 1%), подается сигнал стоп-лосса.

Преимущества стратегии

Стратегия использует особенности полос Боллинджера, позволяя генерировать торговые сигналы при аномальных колебаниях цены, тем самым улавливая моменты разворота. По сравнению с простым следованием за скользящей средней, данная стратегия способна генерировать сигналы при повышении волатильности и в определенной степени избегать риска ложных пробоев.

В отличие от простой стратегии пробоя двойных каналов, здесь добавлен механизм стоп-лосса, который позволяет эффективно контролировать убытки от отдельных ошибочных сигналов. Уровень стоп-лосса также установлен разумно — близко к скользящей средней, что позволяет избежать чрезмерных потерь из-за слишком агрессивного стопа.

Риски стратегии

Основной риск стратегии заключается в том, что сами по себе полосы Боллинджера не гарантируют эффективность торговых сигналов. При особых рыночных ситуациях цена может демонстрировать необоснованные сильные колебания, и тогда сигналы полос Боллинджера могут оказаться ложными, что способно привести к значительным убыткам.

Кроме того, уровни стоп-лосса могут быть слишком агрессивными или слишком консервативными, что повлияет на конечную доходность. Если стоп-лосс слишком широк, то эффективные сигналы могут часто срабатывать по стопу; если же слишком узок, то не удастся эффективно контролировать потери.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных комбинаций параметров, таких как период скользящей средней, множитель стандартного отклонения, процент стоп-лосса, для поиска оптимальных значений.

-

Добавление других индикаторов для формирования множественных фильтров и снижения ложных сигналов.

-

Оптимизация стратегии стоп-лосса, например, использование трейлинг-стопа, дробного стоп-лосса вместо простого.

-

Комбинирование полос Боллинджера разных временных периодов для подтверждения сигналов, чтобы избежать попадания в ловушку.

Заключение

В целом данная стратегия представляет собой практичную комбинацию трендового следования и пробоя двойных каналов. Она позволяет улавливать моменты разворота при росте волатильности и включает стоп-лосс для контроля рисков. Путем оптимизации параметров, добавления фильтрации сигналов и улучшения стоп-лосса можно дополнительно повысить стабильность и прибыльность стратегии.

- 1