Стратегия следования за трендом на основе пересечения скользящих средних

Обзор

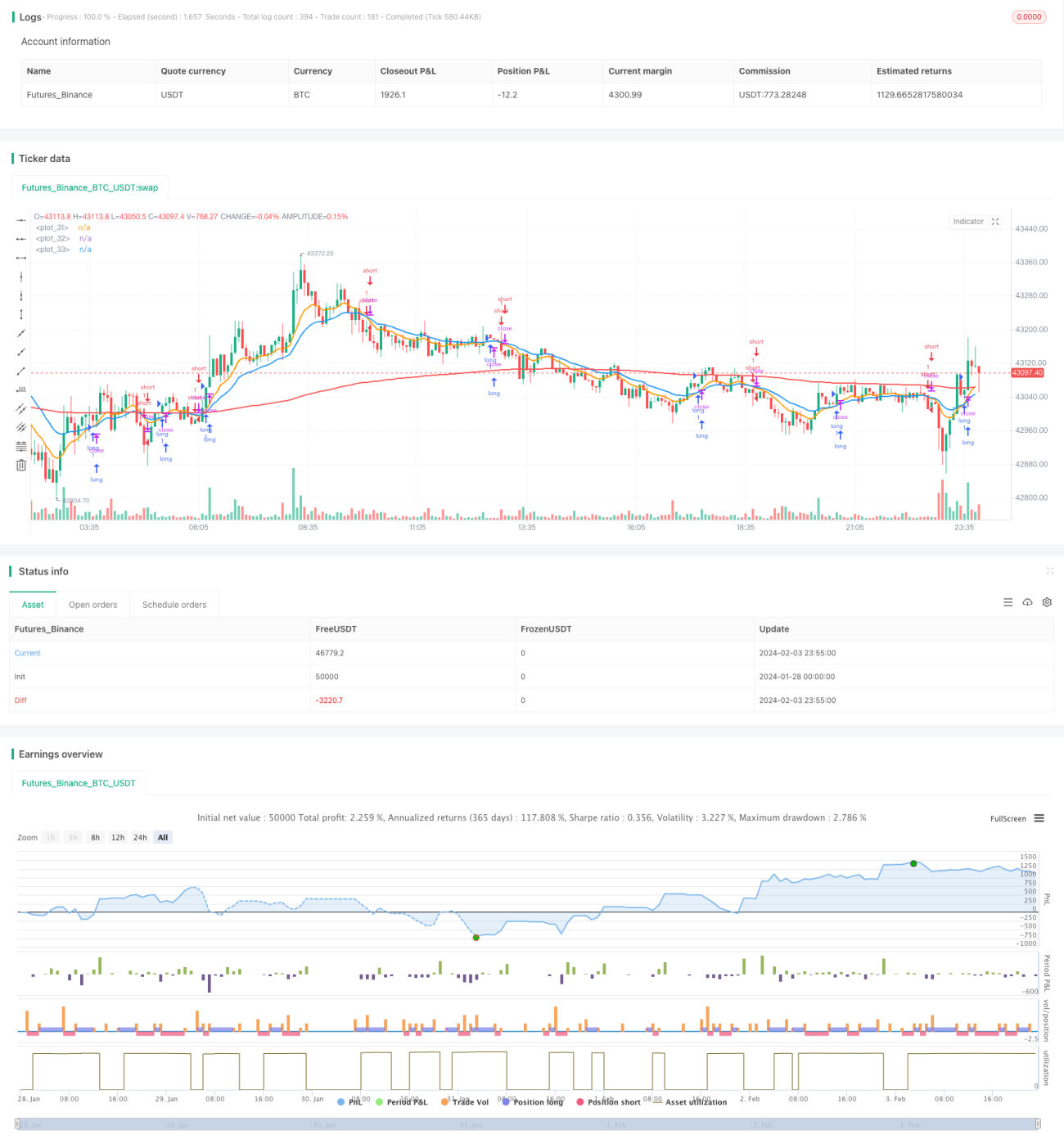

Стратегия следования за трендом на основе пересечения скользящих средних представляет собой количественную торговую стратегию, предназначенную для отслеживания рыночных тенденций. Стратегия вычисляет быструю и медленную скользящие средние, а при их пересечении генерирует торговые сигналы для выявления точек смены рыночного тренда.

Принцип стратегии

Основной принцип стратегии заключается в использовании экспоненциальных скользящих средних (EMA) с различными параметрами для оценки рыночного тренда. В стратегии определяются быстрая EMA и медленная EMA. Когда быстрая EMA пересекает медленную снизу вверх, это указывает на разворот тренда вверх (бычий); когда быстрая EMA пересекает медленную сверху вниз, это указывает на разворот тренда вниз (медвежий).

При пересечении вверх стратегия открывает длинную позицию, при пересечении вниз – короткую. Позиция удерживается до срабатывания стоп-лосса или тейк-профита, либо до возникновения противоположного сигнала пересечения.

Преимущества

Стратегия обладает следующими преимуществами:

- Логика стратегии проста и понятна, легко реализуется, подходит для обучения новичков;

- Использование EMA сглаживает цены, эффективно фильтруя рыночный шум и выявляя тренды;

- Параметры можно гибко настраивать для адаптации к рынкам разных периодов;

- Стратегию можно расширить до мультитаймфреймовой версии, повышая стабильность.

Анализ рисков

Стратегия также имеет некоторые риски:

- В условиях бокового рынка возможны множественные срабатывания стоп-лоссов, снижающие прибыль;

- Невозможность эффективно определить тип тренда (бычий/медвежий) может привести к значительным убыткам;

- Неправильная настройка параметров EMA приводит к слишком частой торговле или задержке распознавания.

Для снижения рисков можно рассмотреть комбинирование с другими индикаторами для определения типа тренда или установить более широкий стоп-лосс.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавление определения типа тренда для избежания открытия позиций против тренда;

- Добавление мультитаймфреймового анализа для повышения качества сигналов;

- Динамическая настройка соотношения стоп-лосса и тейк-профита для оптимизации точек выхода;

- Комбинирование с другими индикаторами для фильтрации сигналов и уменьшения ошибочных сделок.

Заключение

Стратегия следования за трендом на основе пересечения скользящих средних в целом представляет собой простую и практичную трендовую торговую стратегию. Её основная идея ясна, легко реализуема на практике, однако она также имеет определенный потенциал для оптимизации. Путем настройки параметров, использования мультитаймфреймового анализа, динамического стоп-лосса и других методов можно постоянно повышать стабильность и прибыльность стратегии.

- 1