Стратегия динамической огибающей скользящей средней

Обзор

Данная стратегия основана на скользящей средней и динамической огибающей, реализуя торговлю как в длинную, так и в короткую сторону. Она отслеживает пробой ценой верхней или нижней огибающей для открытия позиции, а затем закрывает позицию, когда цена снова падает ниже базовой скользящей средней. Стратегия подходит для акций и криптовалют с выраженным трендом.

Принцип стратегии

Во-первых, стратегия рассчитывает базовую скользящую среднюю на основе выбранного пользователем типа скользящей средней и её длины. Распространённые скользящие средние включают SMA, EMA и другие.

Затем, на основе заданного пользователем процентного параметра, вычисляются верхняя и нижняя огибающие. Например, 5% означает, что когда цена колеблется в пределах ALLOWED_BRACKET 105%, это триггер для открытия позиции. Количество огибающих можно настроить.

Правила входа в рынок: если цена пробивает нижнюю огибающую, открывается длинная позиция; если пробивает верхнюю огибающую, открывается короткая позиция. Правила очень просты и понятны.

Наконец, когда цена снова падает ниже базовой скользящей средней, все позиции закрываются. Это точка выхода, следующая за трендом.

Важно отметить, что стратегия реализует разделение капитала при открытии позиций. Если имеется несколько огибающих, средства распределяются пропорционально. Это позволяет избежать рисков односторонней игры.

Анализ преимуществ

Основные преимущества данной стратегии:

-

Реализована автоматическая функция следования за трендом. Использование скользящей средней для определения направления тренда является очень распространённым и эффективным методом.

-

Использование огибающих позволяет отфильтровать часть шума, что предотвращает излишнюю чувствительность и ненужные сделки. Разумные настройки параметров могут значительно улучшить прибыльность стратегии.

-

Разделение капитала при открытии позиций повышает устойчивость стратегии. Даже если пробой в одном направлении не удаётся, другие направления могут продолжать работать хорошо. Это оптимизирует общее соотношение риска и доходности.

-

Возможность настройки скользящей средней и количества огибающих. Это повышает гибкость стратегии, позволяя пользователю настраивать параметры для разных инструментов.

Анализ рисков

Основные риски стратегии:

-

Система на основе скользящих средних нечувствительна к сигналам типа "золотого креста". При отсутствии чёткого тренда стратегия может упустить некоторые возможности.

-

Слишком широкие огибающие могут увеличить количество сделок и риск проскальзывания. Слишком узкие огибающие могут привести к пропуску крупных движений. Для нахождения баланса требуется тщательное тестирование.

-

На колебательном рынке вероятность попадания в ловушку у данной стратегии может быть высокой. Поэтому лучше выбирать инструменты с выраженным трендом.

-

Разделение капитала ограничивает прибыль по каждой сделке. Если требуется получать только односторонние риски, потребуется дополнительная оптимизация.

Направления оптимизации

Основные направления оптимизации стратегии:

-

Замена индикаторов для принятия решений о входе и выходе. Например, использование индикатора KDJ или комбинация нескольких индикаторов с фильтрами.

-

Добавление логики стоп-лосса и тейк-профита. Это позволяет зафиксировать часть прибыли и активно избегать некоторых рисков.

-

Оптимизация параметров для поиска наилучшего сочетания скользящей средней и огибающих. Для этого требуется полное бэктестирование и поиск наилучшей пары параметров.

-

Использование технологий глубокого обучения для интеллектуальной оптимизации параметров, которые будут обучаться и обновляться со временем.

-

Учёт различий между инструментами и рынками, создание нескольких наборов параметров для разных торговых сред. Это значительно повысит стабильность стратегии.

Заключение

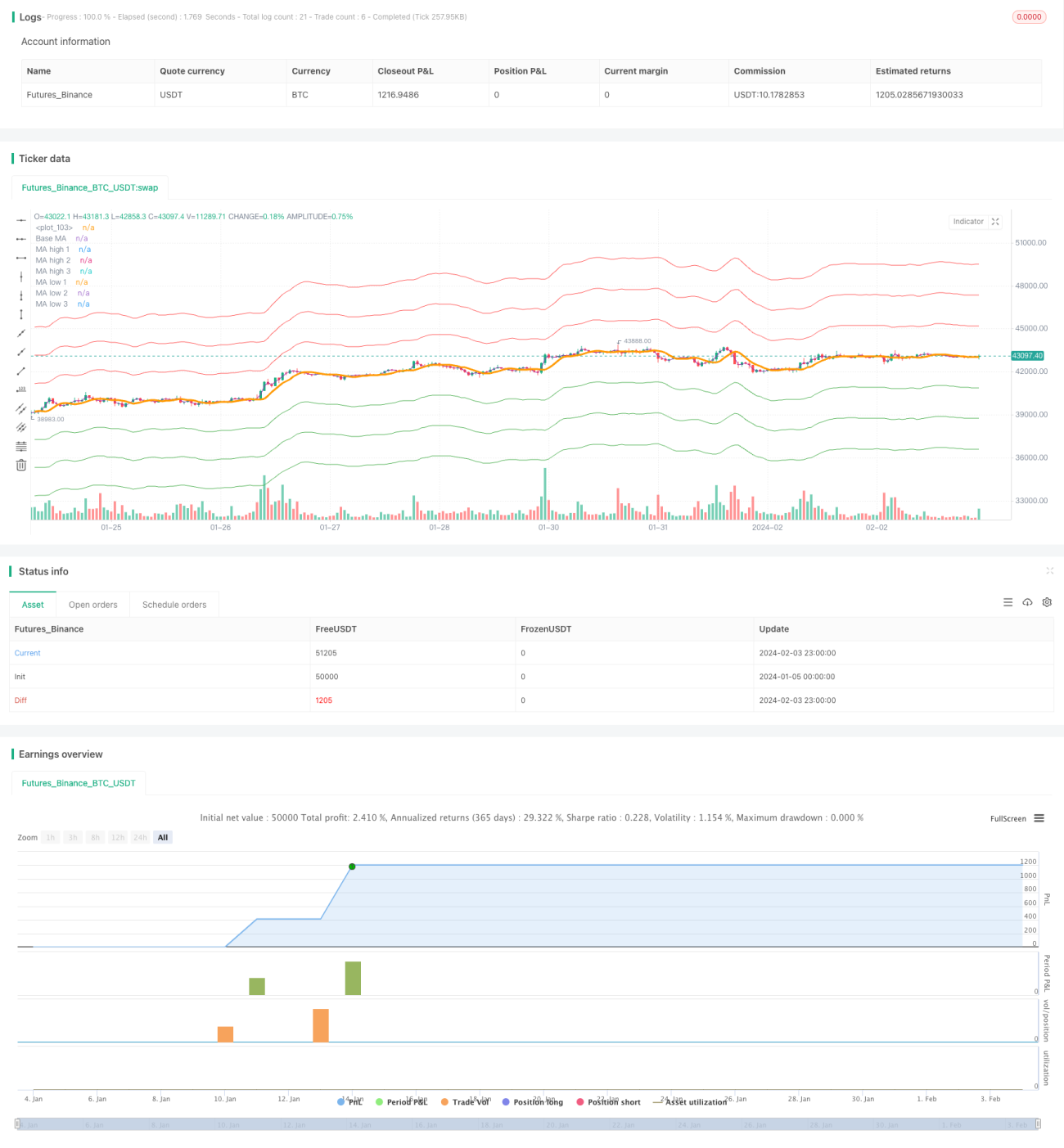

Данная стратегия с динамической огибающей и скользящей средней в целом очень подходит для трендовой торговли. Она проста, эффективна, легко понимается и оптимизируется. Как базовая стратегия, она обладает высокой гибкостью и расширяемостью. Интеграция с другими, более сложными системами может дополнительно улучшить общую доходность и скорректированные на риск показатели. Поэтому она может служить отличным фундаментом для количественной торговли.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Envelope Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, pyramiding = 5, commission_type=strategy.commission.percent, commission_value=0.0)

// CopyRight Crypto Robot- 1