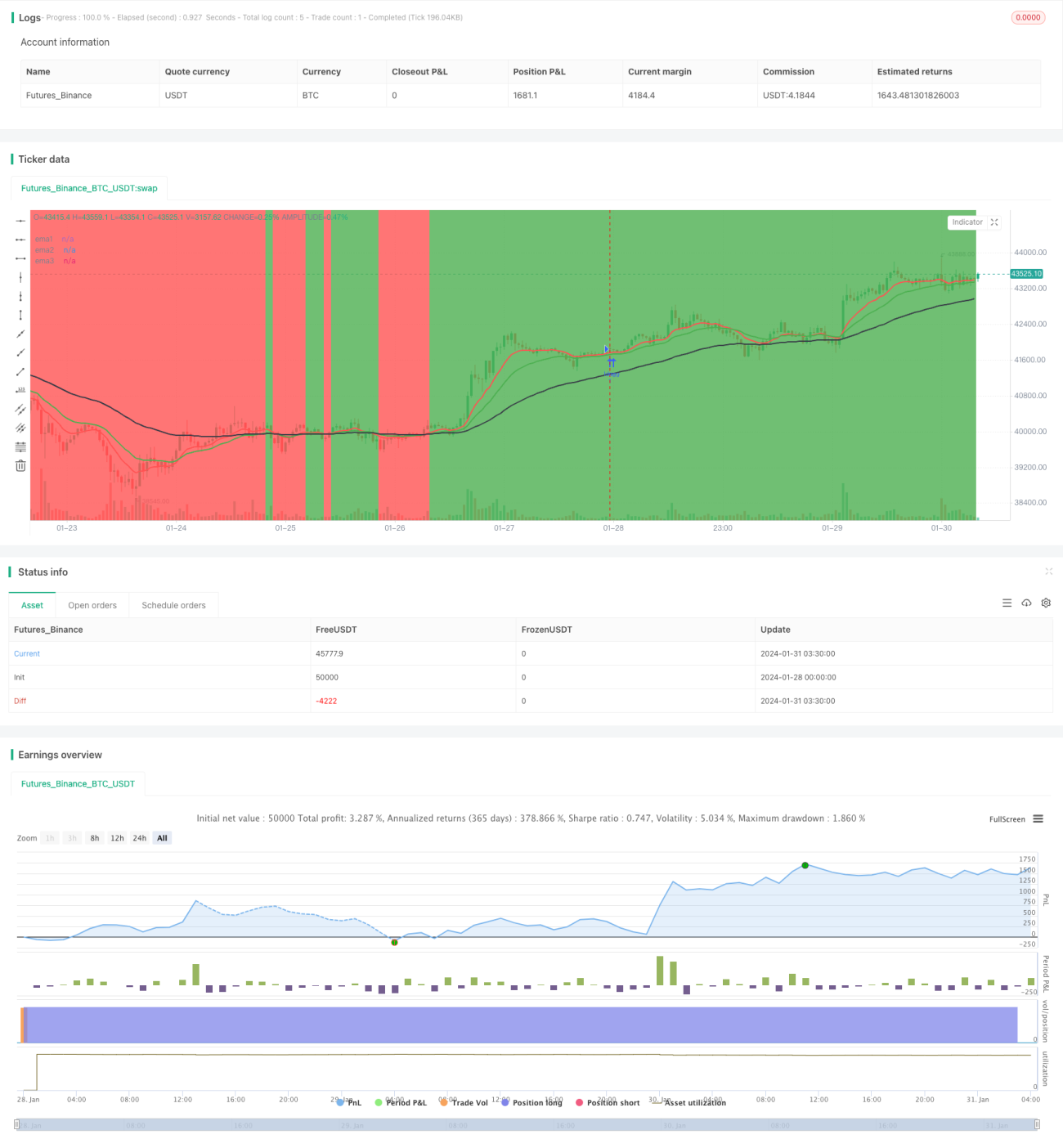

Стратегия следования за трендом на основе скользящей средней EMA

Обзор

Данная стратегия основана на трех скользящих средних (EMA) с разными периодами. Она определяет текущее направление тренда по положению цены относительно линий EMA. Сигнал на покупку генерируется, когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх; сигнал на продажу – когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз. Стратегия следует за трендом и своевременно закрывает позиции при развороте тренда.

Принцип стратегии

Стратегия использует три линии EMA: 10-дневную, 20-дневную и 50-дневную. Правила определения:

- Если 10-дневная EMA и 20-дневная EMA находятся выше 50-дневной EMA, тренд считается восходящим.

- Если 10-дневная EMA и 20-дневная EMA находятся ниже 50-дневной EMA, тренд считается нисходящим.

- Когда краткосрочные EMA (10- и 20-дневные) пересекают долгосрочную EMA (50-дневную) снизу вверх, генерируется сигнал на покупку.

- Когда краткосрочные EMA пересекают долгосрочную EMA сверху вниз, генерируется сигнал на продажу.

- При восходящем тренде удерживается длинная позиция, при нисходящем – короткая.

- При развороте тренда (пересечении краткосрочных и долгосрочной EMA) позиция текущего направления закрывается.

Стратегия фиксирует прибыль и поочередно открывает длинные и короткие позиции, своевременно закрывая сделки для фиксации прибыли.

Преимущества анализа

Стратегия обладает следующими преимуществами:

- Простые и понятные правила, легко реализовать.

- Использование EMA для определения направления тренда позволяет избежать влияния краткосрочных колебаний рынка.

- Своевременное закрытие позиций и следование тренду предотвращает увеличение убытков.

- Отсутствие необходимости прогнозировать направление рынка – следование тренду обеспечивает высокую вероятность успеха.

Анализ рисков

Стратегия также имеет некоторые риски:

- На боковом рынке линии EMA могут многократно пересекаться, что приведет к частому открытию и закрытию позиций и увеличению торговых издержек.

- При гэпах эффективность определения тренда по EMA снижается, возможен пропуск удачных моментов для входа.

Для снижения указанных рисков можно использовать следующие методы оптимизации:

- При небольшом расстоянии между EMA можно смягчить правила открытия позиций, чтобы избежать излишне частой торговли.

- Комбинировать с другими индикаторами для подтверждения тренда, чтобы избежать неверных сигналов EMA.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров. Протестировать различные комбинации периодов EMA для поиска наилучших параметров.

- Оптимизация торговых издержек. Скорректировать правила открытия позиций для уменьшения ненужной частой торговли.

- Оптимизация стоп-лосса. Установить разумные уровни стоп-лосса для ограничения убытков по каждой сделке.

- Комбинирование с другими индикаторами. Использовать MACD, KDJ и другие индикаторы для дополнительного подтверждения, улучшая моменты входа.

Заключение

В целом стратегия проста и практична. Она использует EMA для определения направления тренда и включает соответствующие стоп-лоссы, что позволяет эффективно контролировать риски. При этом существует потенциал для улучшения: сочетание с оптимизацией параметров, стоп-лоссами и другими индикаторами может значительно повысить эффективность стратегии.

- 1