Количественная стратегия на основе пивотов Камарильи и полос Боллинджера

1

Follow

1802

Followers

Обзор

Данная стратегия сначала рассчитывает точки Камарильи на основе максимума, минимума и цены закрытия предыдущего торгового дня. Затем она использует индикатор полос Боллинджера для фильтрации цены, генерируя торговые сигналы при пробое ценой точек Камарильи.

Принцип стратегии

- Вычисляются максимум, минимум и цена закрытия предыдущего торгового дня.

- По формуле рассчитываются уровни Камарильи, включающие верхние границы H4, H3, H2, H1 и нижние границы L1, L2, L3, L4.

- Рассчитываются верхняя и нижняя полосы 20-периодного индикатора полос Боллинджера.

- При пробое цены вверх через нижнюю полосу открывается длинная позиция, при пробое вниз через верхнюю полосу – короткая.

- Стоп-лосс устанавливается вблизи верхней или нижней полосы Боллинджера.

Анализ преимуществ

- Уровни Камарильи включают несколько ключевых уровней поддержки и сопротивления, что повышает надежность торговых сигналов.

- Комбинация с индикатором полос Боллинджера позволяет эффективно отфильтровывать ложные пробои.

- Набор различных параметров обеспечивает гибкость торговли.

Анализ рисков

- Неправильная настройка параметров полос Боллинджера может привести к ошибочным торговым сигналам.

- Расчет ключевых уровней Камарильи зависит от цены предыдущего торгового дня, что может быть подвержено влиянию гэпов.

- Как длинные, так и короткие позиции несут риск убытков.

Направления оптимизации

- Оптимизация параметров полос Боллинджера для поиска наилучшего сочетания.

- Использование других индикаторов для фильтрации ложных пробоев.

- Добавление стратегии стоп-лосса для снижения убытков по каждой сделке.

Заключение

Данная стратегия комплексно использует точки Камарильи и индикатор полос Боллинджера, генерируя торговые сигналы при пробое ценой ключевых уровней поддержки и сопротивления. Доходность и стабильность стратегии могут быть улучшены за счет оптимизации параметров и фильтрации сигналов. В целом, стратегия имеет четкую торговую логику и высокую практичность, что делает ее достойной проверки на реальных данных.

Source

Pine

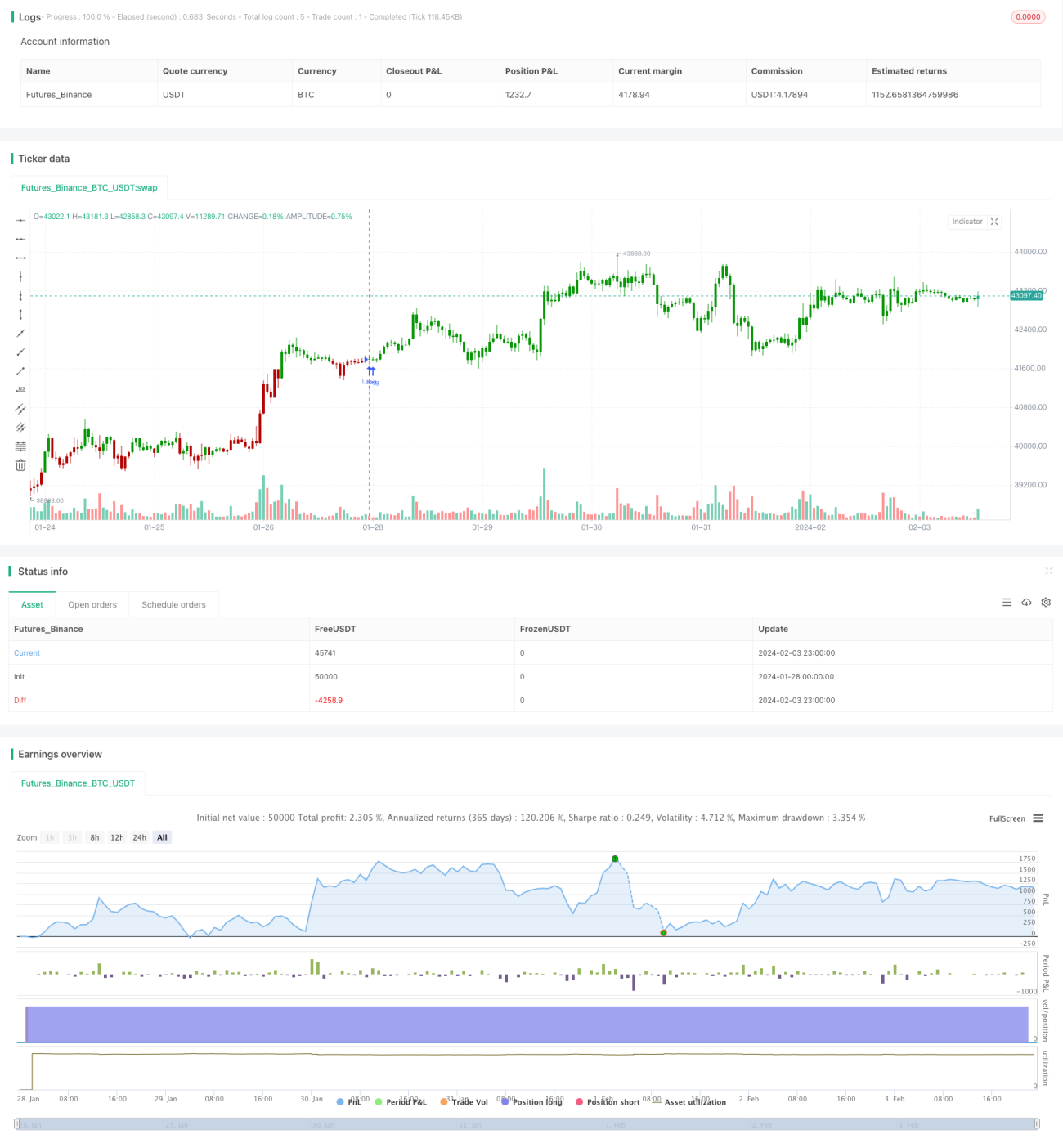

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/05/2020

// Camarilla pivot point formula is the refined form of existing classic pivot point formula. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1