Количественная стратегия следования за трендом на основе индикаторов Stoch и EMA

Обзор

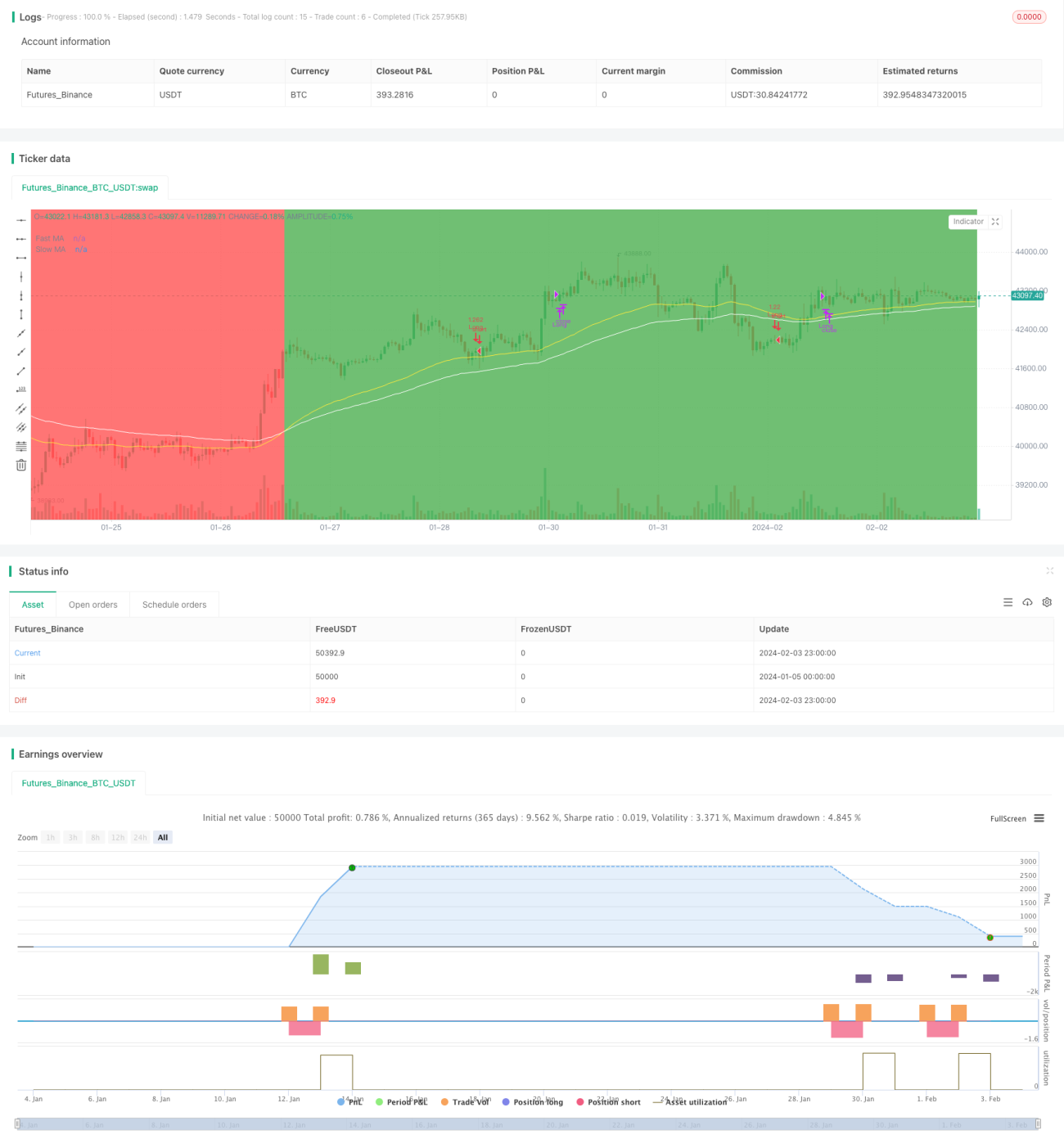

Данная стратегия в основном использует пересечения индикатора Stoch в зонах перекупленности/перепроданности в качестве сигналов входа, одновременно применяя EMA для определения текущего направления тренда. Открытие длинных позиций производится только в восходящем тренде EMA, а коротких — только в нисходящем. Стратегия относится к классическим трендовым стратегиям.

Принцип стратегии

Стратегия состоит из трех основных частей:

-

Определение направления тренда с помощью EMA

Используются две EMA с разными периодами (быстрая и медленная). Когда быстрая EMA находится выше медленной, тренд считается восходящим; когда быстрая EMA ниже медленной — нисходящим.

-

Сигналы покупки/продажи по Stoch

Индикатор Stoch состоит из линий %K и %D. Сигнал на покупку возникает, когда линия %K пересекает линию %D снизу вверх в зоне перепроданности. Сигнал на продажу — когда %K пересекает %D сверху вниз в зоне перекупленности. Сигналы генерируются только при пересечении в экстремальных зонах.

-

Механизм управления рисками

Стратегия включает стоп-лосс и тейк-профит. При длинной позиции, если цена падает ниже стоп-лосса, позиция закрывается с убытком; если цена превышает тейк-профит — с прибылью. Аналогично для коротких позиций.

В целом, это классическая количественная торговая стратегия, использующая комбинацию индикаторов для определения тренда и сигналов, дополненная строгими правилами управления рисками, что позволяет эффективно снижать риски.

Преимущества

Основные преимущества стратегии:

-

Использование EMA для определения тренда старшего и младшего таймфреймов позволяет избегать попадания в ловушку на неопределённых рынках.

-

Stoch хорошо отражает зоны перекупленности/перепроданности, поэтому комбинация с пересечениями позволяет торговать в этих зонах.

-

Стратегия чётко определяет условия для длинных и коротких позиций, что дополнительно фильтрует сигналы, снижая вероятность ложных срабатываний и предотвращая слепое открытие сделок в сложных рыночных условиях.

-

Строгий механизм управления рисками помогает контролировать убытки по каждой сделке, ограничивая общую просадку и оставляя достаточно пространства для прибыльных сделок.

Анализ рисков

Стратегия имеет и определённые риски:

-

EMA, Stoch и другие индикаторы обладают запаздыванием, что может помешать своевременно реагировать на развороты рынка.

-

Чрезмерная опора на индикаторы может привести к предвзятому восприятию рынка, из-за чего будут упущены реальные торговые возможности.

-

Механизм управления рисками сам по себе может ограничивать потенциал прибыли; настройка уровней стоп-лосса и тейк-профита в условиях сильного тренда требует особой осторожности.

-

Выбор параметров также несёт риск: влияние разных параметров на результат необходимо оценивать путём обширного бэктестинга и оптимизации для поиска наилучшего сочетания.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Испробовать различные типы EMA (например, взвешенную скользящую среднюю, Hull MA и т.д.) для определения тренда и провести сравнительный анализ.

-

Добавить другие индикаторы для генерации сигналов, например MACD, KDJ, построив мультииндикаторную систему.

-

Оптимизировать уровни стоп-лосса и тейк-профита, сделав их более адаптивными к реальной волатильности. Можно установить более широкие стоп-лоссы и более строгие тейк-профиты.

-

Протестировать эффективность стратегии на разных инструментах и таймфреймах, чтобы найти оптимальные комбинации.

-

Рассмотреть возможность использования моделей машинного обучения или нейронных сетей для вспомогательного определения направления тренда и сигналов, сделав стратегию более интеллектуальной.

Заключение

В целом, стратегия объединяет распространённые индикаторы в зрелую трендовую систему. Она учитывает как определение тренда и генерацию сигналов, так и управление рисками. Дальнейшая оптимизация позволит добиться лучших результатов в реальной торговле. В то же время важно осознавать ограниченность единственной стратегии и продолжать изучать рыночные закономерности для достижения стабильной долгосрочной прибыли.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//by Wugamlo

//Strategy combining Stochastic Crosses in the Overbought/Oversold Area with a trend determined by two EMAs

//Default setup seems to work best on 4HR timeframe for BTC - 1