Стратегия двойного сглаживания стохастического осциллятора Брессер

Обзор

Стратегия двойного сглаженного стохастика Брессерта (Double Smoothed Stochastic Bressert Strategy) представляет собой количественную торговую стратегию, разработанную Уильямом Блау. Она пытается объединить методы скользящих средних с принципами осцилляторов.

Данная стратегия генерирует торговые сигналы путем расчета серии двойных сглаженных стохастических индексов. В частности, сначала вычисляется сглаженный стохастический индекс цены, затем к этому стохастическому индексу снова применяется сглаженное среднее, что дает «двойной сглаженный стохастический индекс». Когда сигнальная линия пересекает двойной сглаженный стохастический индекс, формируется сигнал на покупку или продажу.

Принцип стратегии

- Рассчитывается сглаженный стохастический индекс xPreCalc за период PDS.

- К xPreCalc применяется экспоненциальное скользящее среднее с длиной EMAlen, в результате получается xDSS — «двойной сглаженный стохастический индекс».

- Вычисляется сигнальная линия xTrigger, представляющая собой еще одну EMA от xDSS.

- Генерация торговых сигналов:

- Когда xTrigger ниже xDSS и ниже уровня перепроданности — открывается длинная позиция.

- Когда xTrigger выше xDSS и выше уровня перекупленности — открывается короткая позиция.

- Строятся графики двойного сглаженного стохастического индекса xDSS и сигнальной линии xTrigger.

Преимущества

Стратегия сочетает в себе способность скользящих средних следовать за трендом и возможность стохастического индекса определять зоны перекупленности/перепроданности. Основные преимущества:

- Двойное сглаживание фильтрует ложные сигналы, повышая стабильность.

- Сигнальная линия генерирует торговые сигналы, избегая частых сделок.

- Настраиваемые параметры позволяют адаптироваться к различным рыночным условиям.

- Графическое представление интуитивно понятно и облегчает понимание и проверку стратегии.

Анализ рисков

Стратегия двойного сглаженного стохастика Брессерта также связана с некоторыми рисками:

- Индикатор Брессерта генерирует много ложных сигналов в условиях низкой волатильности.

- Двойное сглаживание может привести к запаздыванию сигналов и пропуску точек разворота цен.

- Неправильная настройка параметров может не позволить распознать центральный тренд.

- Риск рыночной борьбы сохраняется.

Меры противодействия:

- Оптимизация параметров для повышения точности распознавания.

- Комбинирование с другими индикаторами для фильтрации сигналов.

- Внедрение методов управления позициями для снижения рисков.

Направления оптимизации

Стратегия может быть улучшена по следующим направлениям:

- Настройка периодов двойного сглаженного индекса для оптимизации эффекта сглаживания.

- Добавление механизма стоп-лосса для контроля убытков по каждой сделке.

- Включение индикаторов определения тренда для избежания контртрендовых операций.

- Сочетание с методами управления позициями для максимизации прибыли.

Заключение

Стратегия двойного сглаженного стохастика Брессерта объединяет преимущества скользящих средних и стохастического индикатора, позволяя выявлять зоны перекупленности/перепроданности и следовать за трендом. Благодаря двойному сглаживанию и сигнальной линии она эффективно отфильтровывает шумовые сигналы. Однако необходимо уделять внимание оптимизации параметров и управлению рисками, чтобы добиться стабильной доходности в реальной торговле.

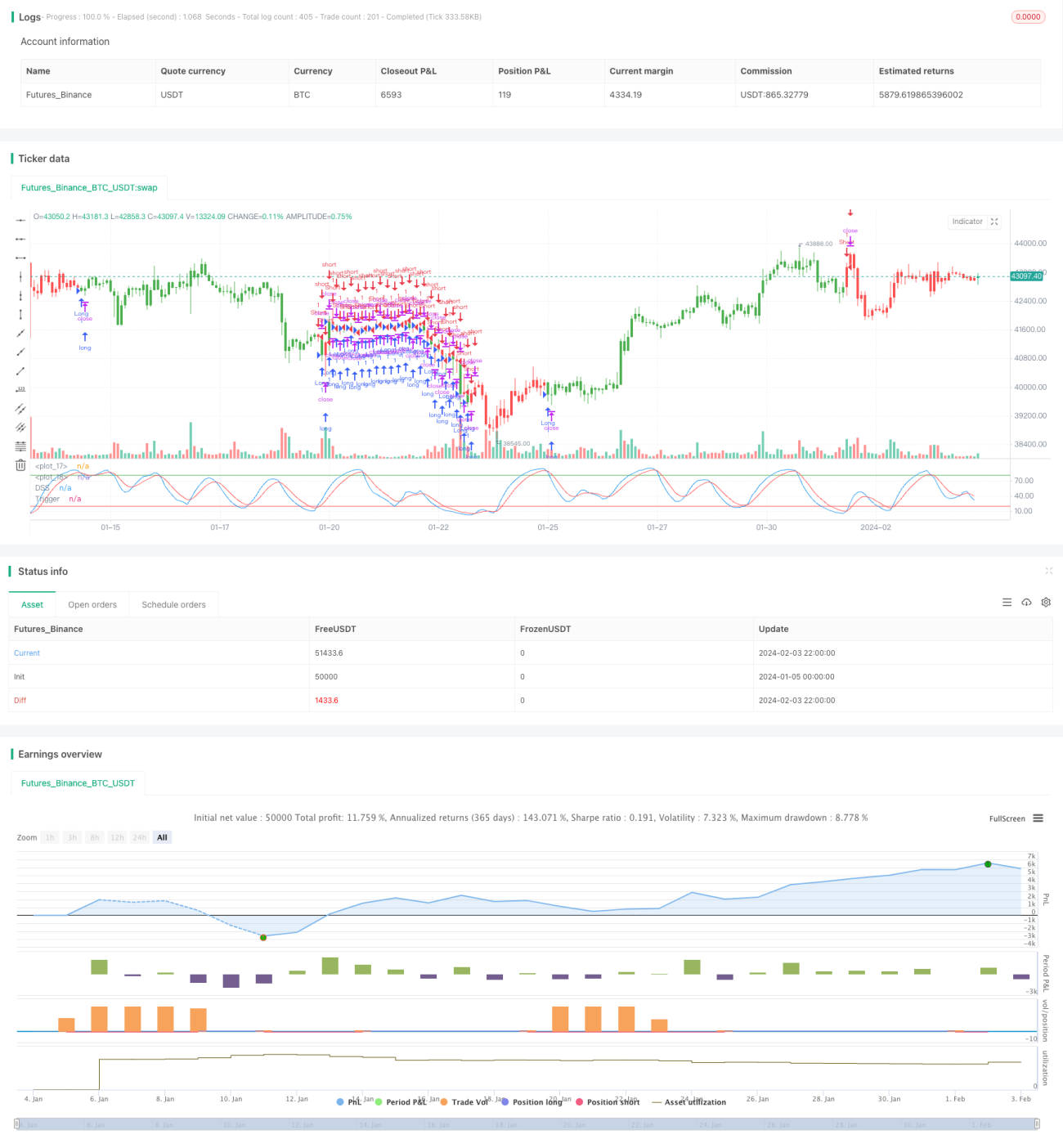

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1