Трендовая стратегия на основе Price Channel и скользящих средних

1

Follow

1802

Followers

Обзор

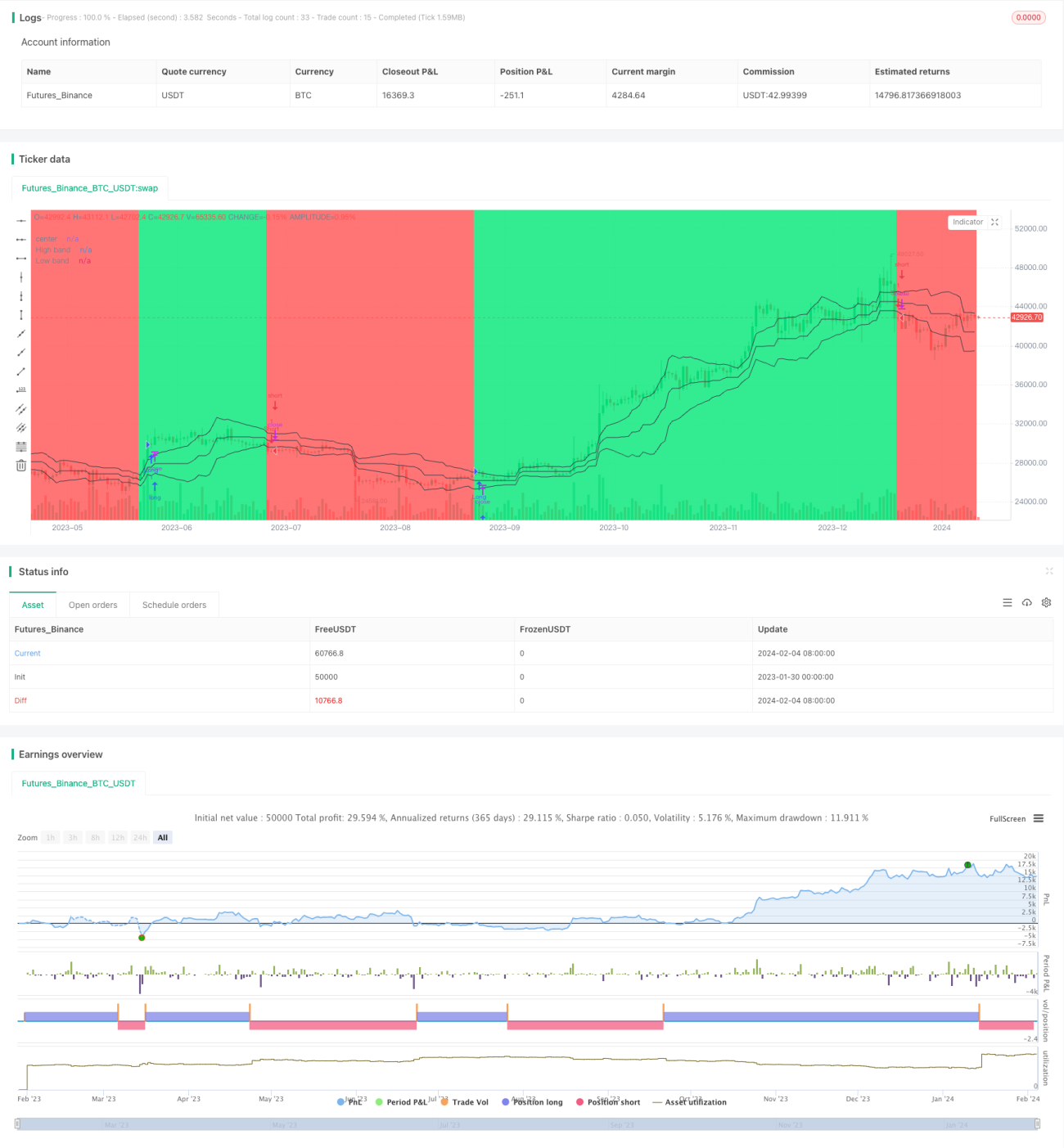

Данная стратегия строит Price Channel (ценовой канал), вычисляет отклонение цены от центральной линии, а затем фильтрует сигналы с помощью скользящей средней для идентификации и отслеживания тренда. Торговый сигнал генерируется при пробое ценой канала. Стратегия сочетает в себе как следование тренду, так и пробой.

Принцип стратегии

-

Построение Price Channel

- Вычисление максимальной и минимальной цены за последние len периодов.

- Центральная линия – среднее арифметическое между максимумом и минимумом.

- Расстояние – абсолютное отклонение цены от центральной линии.

- Сглаживание расстояния для получения верхней и нижней границ.

-

Определение направления тренда

- Когда цена ниже нижней границы, определяется как нисходящий тренд.

- Когда цена выше верхней границы, определяется как восходящий тренд.

-

Генерация торговых сигналов

- При восходящем тренде: если цена ниже цены открытия или пробивает верхнюю границу вниз – открытие длинной позиции.

- При нисходящем тренде: если цена выше цены открытия или пробивает нижнюю границу вверх – открытие короткой позиции.

Преимущества

- Способность улавливать среднесрочные и долгосрочные тренды.

- Сочетание с сигналами пробоя позволяет избегать неэффективных сделок в боковом диапазоне.

- Настраиваемые параметры, адаптация под различные инструменты.

Анализ рисков

- При боковом тренде возможны множественные мелкие убытки.

- Неправильная настройка параметров может привести к пропуску разворота тренда.

- Необходимо контролировать частоту сделок, чтобы избежать чрезмерной торговли.

Направления оптимизации

- Комбинирование с другими индикаторами для фильтрации сигналов.

- Динамическая настройка параметров Price Channel.

- Внедрение стоп-лосса для улучшения управления капиталом.

Заключение

Стратегия в целом достаточно устойчива, эффективно отслеживает среднесрочные и долгосрочные тренды, одновременно генерируя сигналы на основе пробоя тренда. Оптимизация параметров и фильтрация сигналов позволяют дополнительно улучшить стратегию, делая её применимой к большему числу инструментов и рыночных условий.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1