Стратегия следования за трендом на основе Камы и скользящих средних

Обзор

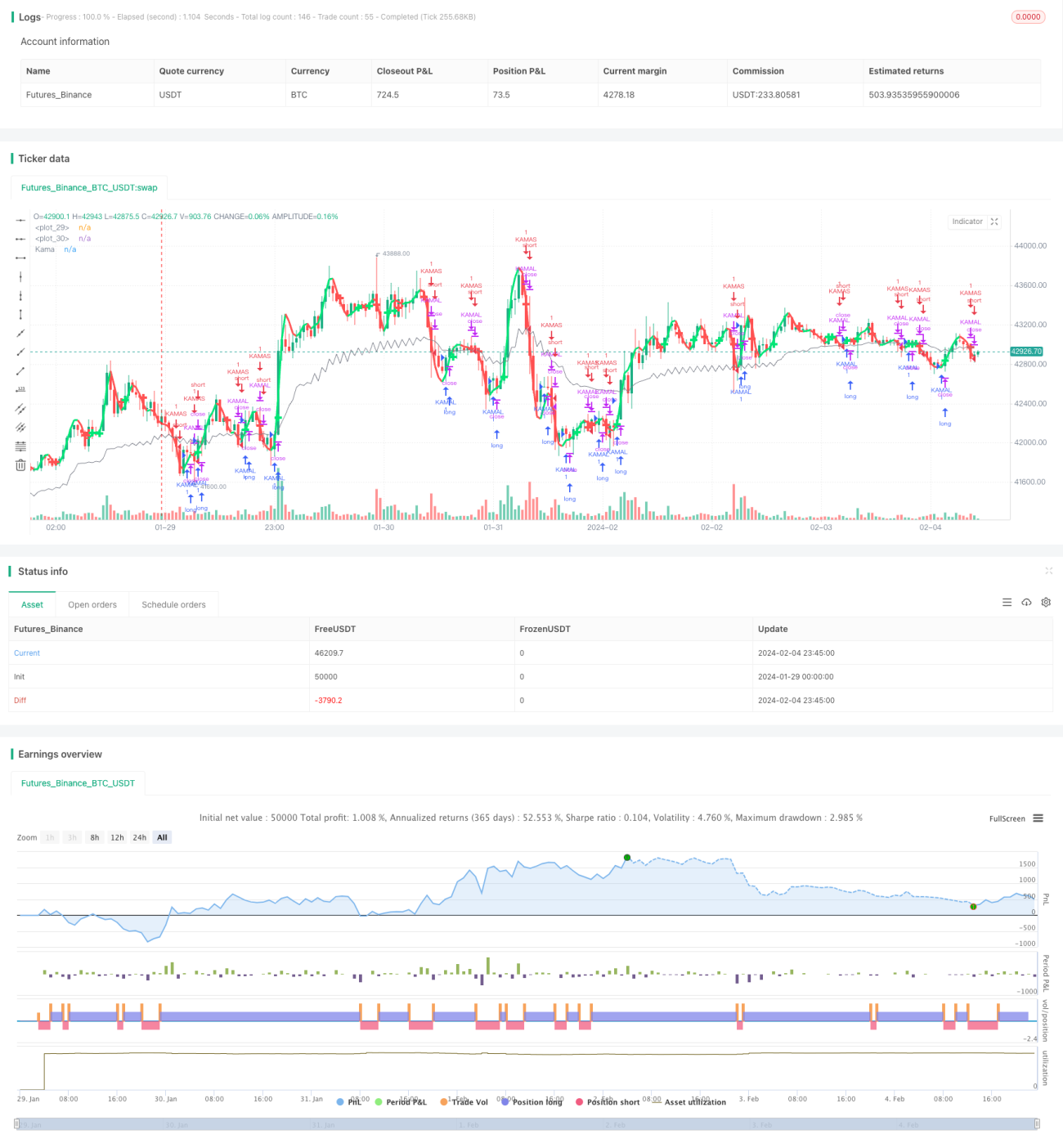

Основная идея данной стратегии заключается в сочетании индикатора кама-скользящей средней и скользящих средних для идентификации рыночного тренда и реализации следования за трендом. При золотом пересечении кама-скользящей средней и скользящей средней делается вывод о начале восходящего тренда, и открывается длинная позиция; при мертвом пересечении — о начале нисходящего тренда, и открывается короткая позиция.

Принцип стратегии

- Рассчитывается кама-скользящая средняя. Кама-скользящая средняя (Kama) — это индикатор следования за трендом, чувствительный к рыночному шуму, используемый для определения ценового тренда.

- Рассчитываются скользящие средние. Здесь используются две скользящие средние: более быстрая — двойная экспоненциальная скользящая средняя, другая — обычная взвешенная скользящая средняя.

- Когда быстрая линия пересекает медленную снизу вверх, открывается длинная позиция; когда быстрая линия пересекает медленную сверху вниз, открывается короткая позиция. Таким образом осуществляется определение и отслеживание тренда.

- После входа в позицию, когда цена пробивает кама-скользящую среднюю, позиция закрывается, реализуя выход по следованию за трендом.

Преимущества стратегии

- Данная стратегия, сочетая кама-скользящую среднюю и скользящие средние, позволяет достаточно точно определять рыночный тренд, обеспечивать следование за трендом и иметь хороший контроль просадок.

- Кама-скользящая средняя чувствительна к рыночному шуму, что позволяет заранее обнаруживать точки разворота тренда.

- Комбинация скользящих средних дает четкие сигналы, стандартизированные торговые правила, легка для понимания.

- Параметры стратегии имеют широкий диапазон для оптимизации, их можно настраивать и оптимизировать под различные инструменты и торговые активы.

Анализ рисков

- Комбинация кама-скользящей средней и скользящих средних при определении рыночного тренда также может давать ложные сигналы. Необходимо подтверждение с помощью других индикаторов.

- Отсутствие стоп-лосса может привести к значительным убыткам при аномальных движениях рынка.

- Неправильный выбор параметров также может привести к ошибкам, поэтому параметры необходимо адаптировать под разные инструменты.

Рекомендации по оптимизации

- Можно рассмотреть добавление индикатора ATR для установки стоп-лосса.

- Можно протестировать влияние различных параметров на доходность стратегии и выбрать оптимальные.

- Можно добавить подтверждение от других индикаторов, например осцилляторов, для повышения точности сигналов.

- Возможно создание системы с адаптивными и динамически оптимизируемыми параметрами, чтобы стратегия могла автоматически оптимизировать свои настройки.

Заключение

В целом, данная стратегия имеет четкую логику: она использует золотое и мертвое пересечение кама-скользящей средней и скользящих средних для определения и отслеживания тренда, обладает хорошим контролем просадок. Путем настройки и оптимизации параметров можно добиться неплохих результатов. Однако есть и возможности для улучшения: добавление дополнительных подтверждающих индикаторов и модуля стоп-лосса может еще больше повысить стабильность и доходность стратегии.

- 1