Стратегия арбитража на основе двойного разворота

Обзор

Стратегия двойного разворота — это арбитражный алгоритм, объединяющий два индикатора разворота. Она интегрирует две подстратегии: систему разворота 123 и осциллятор Ганна. Когда обе подстратегии одновременно подают сигнал, генерируется торговый сигнал для выполнения арбитражных операций.

Принцип стратегии

Стратегия состоит из двух подстратегий:

-

Система разворота 123: Она основана на книге Ульфа Йенсена «Как я утроил свою прибыль на фьючерсных рынках» (стр. 183). Правила торговли: когда цена закрытия выше, чем предыдущий день закрытия, и ниже, чем два дня назад, открывается длинная позиция, если медленная скользящая средняя (K-line) ниже 50. Когда цена закрытия ниже, чем предыдущий день закрытия, и выше, чем два дня назад, открывается короткая позиция, если быстрая скользящая средняя (K-line) выше 50.

-

Осциллятор Ганна: Он основан на книге Роберта Крауса «Открывая сокровища У. Д. Ганна». Он определяет направление колебаний рынка, рассчитывая изменения максимумов и минимумов за определенный период.

Логика торговли данной арбитражной стратегии: когда сигналы двух подстратегий совпадают по направлению, генерируется фактический торговый сигнал. Сигнал на покупку возникает, когда обе подстратегии одновременно подают сигнал на покупку; сигнал на продажу — когда обе одновременно подают сигнал на продажу.

Анализ преимуществ

Главное преимущество стратегии заключается в интеграции сигналов двух подстратегий, что позволяет эффективно отфильтровывать ложные сигналы и повышать точность торговых сигналов. Каждая подстратегия имеет свои достоинства: система разворота 123 позволяет улавливать внезапные развороты тренда, а осциллятор Ганна определяет стадию зрелости разворота тренда. Объединение этих двух подходов делает торговые сигналы более надежными, повышая стабильность стратегии.

Анализ рисков

Основной риск стратегии заключается в высокой вероятности несовпадения направлений сигналов двух подстратегий, что приводит к малому количеству торговых сигналов. Кроме того, каждая подстратегия сама по себе несет определенный риск ложных сигналов. Сочетание этих факторов может привести к недостаточному количеству сделок, не позволяя полностью использовать рыночные возможности.

Для снижения риска можно настроить параметры подстратегий, чтобы увеличить частоту их сигналов, или использовать другие индикаторы для вспомогательного анализа и фильтрации ложных сигналов. При значительном расхождении сигналов между двумя подстратегиями можно также рассмотреть возможность следования только за более надежной из них.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Настройка параметров подстратегий для оптимизации частоты сделок.

- Добавление других технических индикаторов для повышения качества сигналов.

- Оптимизация весов подстратегий в зависимости от различных инструментов и таймфреймов.

- Внедрение механизма стоп-лосса для контроля убытков по каждой сделке.

Заключение

Стратегия двойного разворота формирует сильные торговые сигналы за счет интеграции двух различных типов стратегий разворота. Она эффективно отфильтровывает шум, повышает качество сигналов и подходит для выявления возможностей разворота на рынке. Однако высокая вероятность несовпадения сигналов подстратегий может привести к недостаточной частоте сделок. Кроме того, настройка параметров комбинированной стратегии достаточно сложна и требует тщательного тестирования и оптимизации для достижения максимальной эффективности.

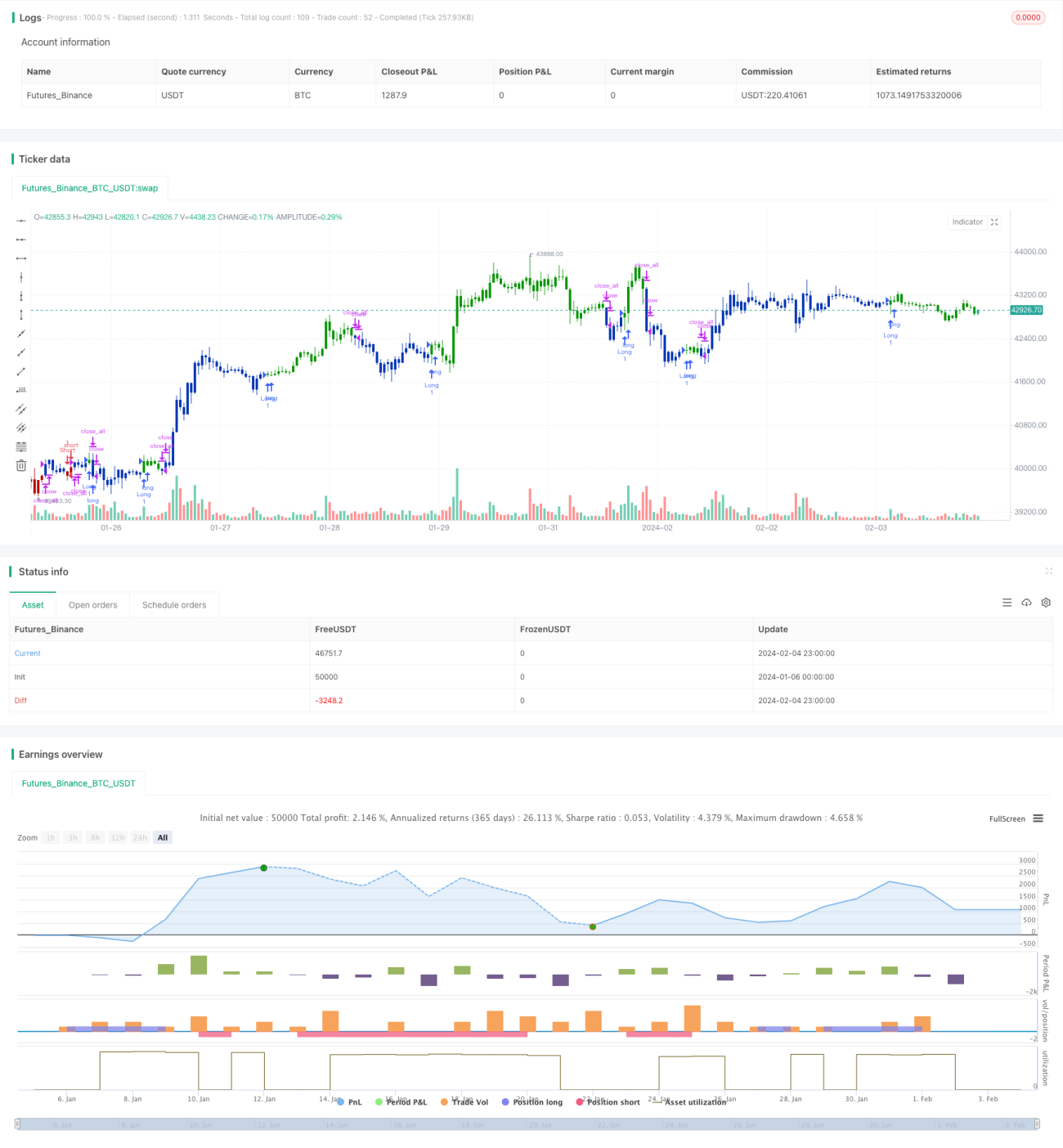

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1