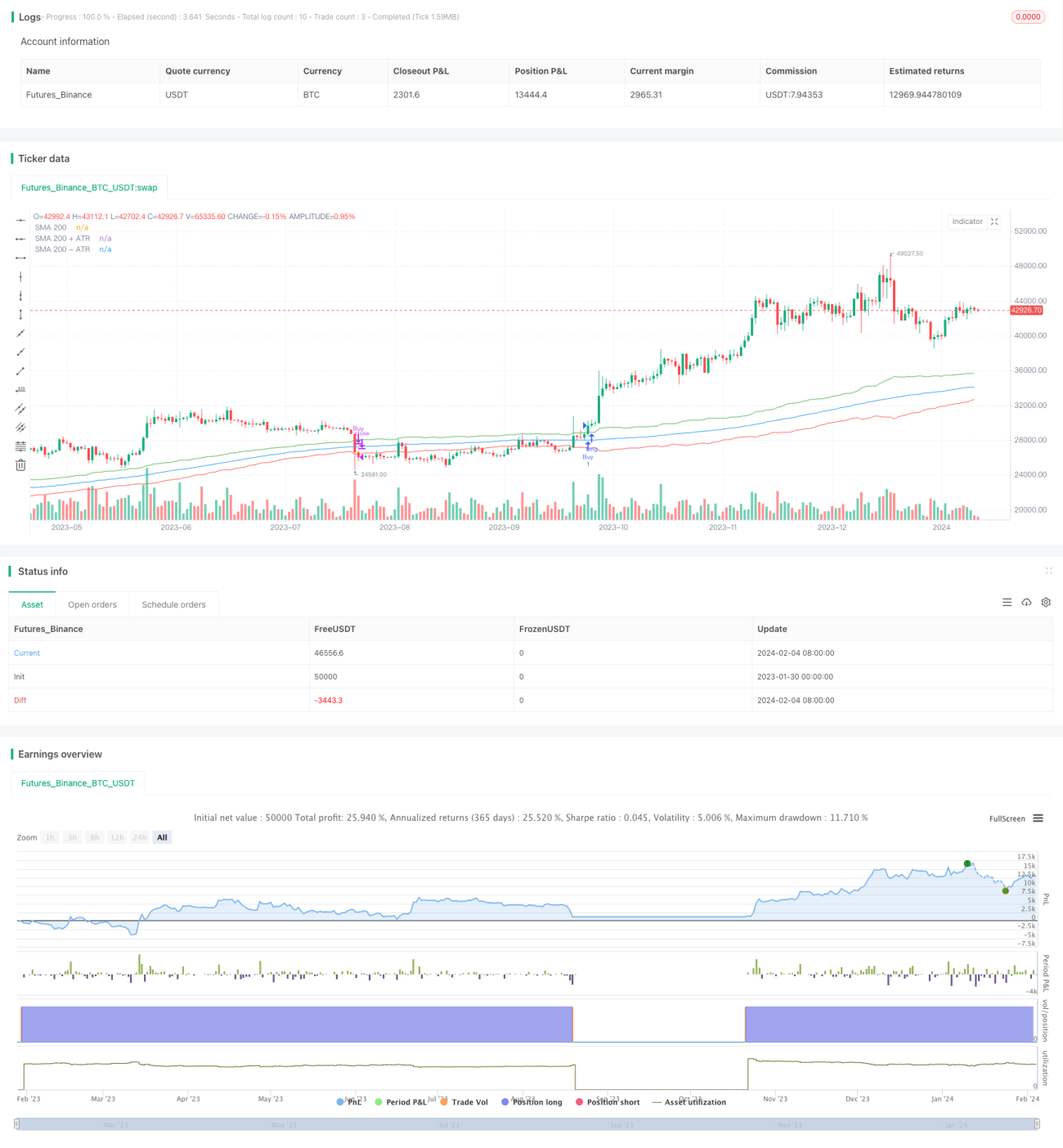

Стратегия трейлинг-стоп на основе SMA и ATR

Обзор

Эта стратегия представляет собой долгосрочную торговую стратегию, основанную на простой скользящей средней (SMA) и среднем истинном диапазоне (ATR) для установки динамического трейлинг-стопа. Она сочетает в себе преимущества следования за трендом и управления рисками, направлена на контроль просадок и максимизацию прибыли.

Принцип стратегии

Когда цена закрытия пересекает SMA(200) + ATR(14) вверх, открывается длинная позиция. Когда цена закрытия пересекает SMA(200) - ATR(14) вниз, позиция закрывается по стопу. Стратегия использует SMA(200) для определения общего направления тренда и ATR для установки уровня стопа, обеспечивая динамический трейлинг-стоп. Конкретно: сигнал на покупку — пробой цены закрытия выше SMA(200) + ATR(14); такой пробой указывает на нахождение в восходящем тренде. Сигнал на стоп — пробой цены закрытия ниже SMA(200) - ATR(14); такой пробой означает разрушение восходящего тренда.

Анализ преимуществ

Стратегия объединяет сильные стороны двух индикаторов: SMA и ATR. SMA(200) фильтрует рыночный шум и определяет долгосрочное основное направление, а ATR(14) позволяет устанавливать уровень стопа в зависимости от волатильности за последние две недели, достигая эффекта динамического трейлинг-стопа. Это обеспечивает постоянную прибыльность в тренде, одновременно эффективно контролируя просадки. В целом преимущества стратегии:

- Высокое соотношение прибыли к риску. Следование тренду и контроль риска с помощью стопа дают высокое соотношение прибыли к риску.

- Контролируемые просадки. Динамический трейлинг-стоп на основе ATR снижает влияние внезапных событий и эффективно контролирует просадки.

- Простота параметров. Используются только два параметра, что позволяет сбалансировать риск и доходность, избегая излишней оптимизации.

Анализ рисков

Стратегия также имеет некоторые риски, на которые стоит обратить внимание. Основные риски:

- Риск разворота тренда. Стратегия сама по себе не может определить разворот тренда – при резком изменении направления возможны значительные убытки.

- Риск запаздывания SMA. SMA обладает некоторым лагом и не может мгновенно отразить изменения тренда.

- Риск настройки параметров ATR. Слишком большое или слишком малое значение ATR влияет на производительность стратегии.

Соответствующие методы решения:

- Комбинировать с другими индикаторами для определения тренда, например с MACD.

- Тестировать различные комбинации параметров для поиска оптимального баланса.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестировать различные комбинации параметров SMA и ATR для поиска наилучших значений.

- Добавить другие технические индикаторы для определения разворота, например MACD.

- Оптимизировать механизм стопа: изменяемый стоп, скользящий стоп и т.д.

- Учитывать фундаментальные показатели акций, чтобы избегать покупки акций с безнадежным ростом.

Заключение

Стратегия объединяет методы следования за трендом и динамического управления рисками, оптимизируя стоп и фиксацию прибыли при долгосрочном удержании позиции. Она характеризуется высоким соотношением прибыли к риску, контролируемыми просадками и сбалансированным соотношением риска и доходности. Однако существуют риски разворота тренда и сложность оптимизации параметров. В целом, стратегия предлагает простую и эффективную идею для долгосрочной количественной торговли, заслуживающую дальнейшего тестирования и оптимизации.

- 1