Стратегия оптимизации пересечения скользящих средних на основе импульса

Обзор

Стратегия оптимизации пересечения скользящих средних, основанная на моментуме, представляет собой количественную торговую стратегию, объединяющую пересечение скользящих средних, контроль позиции, управление рисками и другие функции. Стратегия использует пересечение быстрой и медленной скользящих средних в качестве сигналов покупки и продажи, а также реализует управление рисками за счет динамического контроля размера позиции. По сравнению с традиционной стратегией пересечения скользящих средних, данная стратегия имеет многосторонние функциональные улучшения, предлагая более продвинутое и надежное решение для количественной торговли.

Принцип стратегии

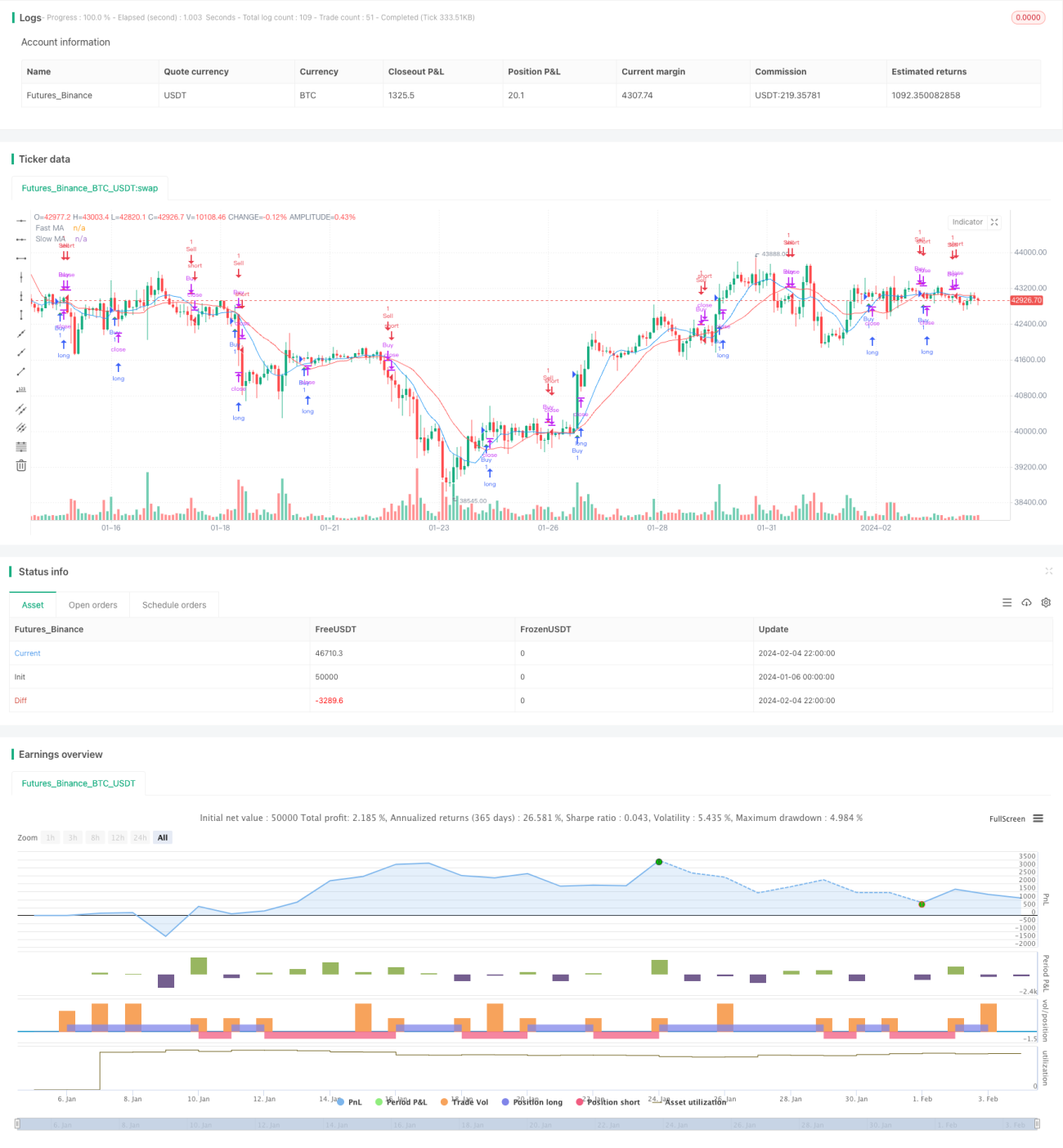

Основной сигнал этой стратегии основан на пересечении двух скользящих средних: краткосрочной быстрой скользящей средней и долгосрочной медленной скользящей средней. В частности, когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз, генерируется сигнал на продажу.

Скользящие средние как индикаторы следования за трендом эффективно сглаживают ценовые данные, выявляя точки разворота тренда. Быстрая скользящая средняя более чувствительна к изменениям цены и способна своевременно улавливать краткосрочные тренды; в то время как медленная скользящая средняя реагирует на ценовые колебания медленнее и отражает средне- и долгосрочные тренды. Таким образом, пересечение двух скользящих средних становится эффективным сигналом для определения смены тренда.

Когда быстрая скользящая средняя пересекает медленную снизу вверх, это означает, что краткосрочные цены развернулись вверх и толкают вверх средне- и долгосрочные цены — это сигнал для входа в рост. Когда быстрая скользящая средняя пересекает медленную сверху вниз, это сигнализирует о начале снижения краткосрочных цен, за которым последует снижение средне- и долгосрочных трендов — сигнал для продажи.

Еще одной важной особенностью данной стратегии является управление рисками. Стратегия позволяет трейдеру устанавливать процент риска на каждую сделку и динамически корректировать размер позиции. Формула расчета размера позиции:

Размер позиции = (Капитал счета × Процент риска) / (Процент риска на одну сделку × 100)

Такой подход к динамическому регулированию позиции в зависимости от состояния счета и допустимого риска позволяет эффективно контролировать торговые риски и является одним из главных преимуществ стратегии.

Преимущества стратегии

- Сочетание быстрой и медленной скользящих средних делает торговые сигналы более надежными

- Динамический контроль позиции для эффективного управления рисками

- Наглядное графическое отображение, простота в использовании

- Включает оповещения о сигналах покупки/продажи, что повышает своевременность действий

- Возможность настройки параметров для большей гибкости

По сравнению с оригинальной стратегией пересечения скользящих средних, данная стратегия имеет важные улучшения в следующих аспектах:

Более интеллектуальный механизм сигналов. Стратегия использует две скользящие средние (быструю и медленную) вместо одной, что позволяет одновременно идентифицировать краткосрочные и долгосрочные тренды, делая сигналы пересечения более надежными.

Более научный контроль рисков. Динамический расчет позиции на основе капитала счета и допустимого риска позволяет как получать прибыль, так и контролировать риски, что больше соответствует требованиям реальной торговли.

Более удобный пользовательский опыт. Наглядная маркировка сигналов и оповещения в реальном времени позволяют не следить за рынком круглосуточно, упрощая управление.

Высокая степень гибкости. Пользователи могут настраивать параметры скользящих средних и настройки риска в соответствии со своими предпочтениями, делая стратегию более подходящей для себя.

Анализ рисков

Несмотря на значительные улучшения по сравнению с оригинальной стратегией пересечения скользящих средних, данная стратегия все еще может столкнуться со следующими рисками на практике:

Пропуск точек разворота цен. Скользящие средние относятся к индикаторам следования за трендом и недостаточно чувствительны к внезапным разворотам цен, что может привести к пропуску ключевых точек входа или выхода и невозможности своевременно зафиксировать убытки или прибыль.

Неприменимость к боковым рынкам. Когда рынок находится в длительном боковом движении, сигналы скользящих средних могут быть ложными. В таких условиях следует уменьшить размер позиции или рассмотреть другие типы стратегий.

Неправильная настройка параметров. Если параметры скользящих средних выбраны неверно, это может генерировать ложные сигналы. Необходимо проводить многократное тестирование для поиска оптимальных параметров.

Слишком высокий риск. Если процент риска установлен слишком высоко, каждая сделка будет нести чрезмерный риск, что может привести к быстрой потери капитала. Следует настраивать риск осторожно, исходя из собственной толерантности.

Для управления указанными рисками можно принять следующие меры:

- Фильтрация сигналов с помощью других индикаторов, таких как объем, индикатор KD и т.д., чтобы избежать пропуска разворотов цен.

- Переключение стратегий или снижение позиции в зависимости от рыночных условий, например, использование стратегий для диапазонного рынка.

- Проведение тщательного бэктестинга для поиска оптимальных параметров или раздельная настройка параметров для разных инструментов.

- Консервативная настройка рисков, поэтапное открытие позиций и контроль убытков по каждой сделке.

Оптимизация стратегии

Данная стратегия имеет возможности для дальнейшего расширения и оптимизации, включая следующие аспекты:

- Фильтрация сигналов. Возможно введение других индикаторов (например, KM, полосы Боллинджера) для фильтрации сигналов, что сделает их более надежными.

- Адаптивные параметры. Использование методов машинного обучения для динамической оптимизации параметров скользящих средних, что позволит стратегии автоматически адаптироваться к изменениям рынка.

- Стоп-лосс и тейк-профит. Добавление функций трейлинг-стопа, фиксированного процентного тейк-профита и т.д., что позволит фиксировать прибыль и эффективно контролировать убытки.

- Комбинированные стратегии. Сочетание стратегии на основе скользящих средних с другими типами стратегий, например, по уровням консолидации или диапазонным стратегиям, для получения более стабильной сверхдоходности.

- Межрыночный арбитраж. Использование ценовых взаимосвязей между различными рынками для статистического арбитража с целью получения безрисковой прибыли.

Путем постоянного тестирования и оптимизации мы уверены, что сможем превратить эту стратегию в надежное, контролируемое и сверхдоходное решение для количественной торговли.

Заключение

Стратегия оптимизации пересечения скользящих средних на основе моментума формирует торговые сигналы через пересечение быстрой и медленной скользящих средних и использует динамическую корректировку позиции для управления рисками. Это достаточно полнофункциональная количественная торговая стратегия. По сравнению с традиционными стратегиями скользящих средних, данная стратегия достигла значительного прогресса в определении сигналов, управлении рисками и пользовательском опыте. С дальнейшим усовершенствованием в области оптимизации параметров, фильтрации сигналов, стоп-лосс/тейк-профит и комбинирования, эта стратегия может стать одной из идеальных стратегий для розничных трейдеров, приносящих прибыль при контролируемом риске.

- 1