Торговая стратегия с динамической линией тренда наклона

Обзор

Основная идея данной стратегии заключается в использовании динамического наклона для определения направления тренда цены в сочетании с пробоем для генерации торговых сигналов. В частности, она в реальном времени отслеживает новые максимумы и минимумы цены, рассчитывает динамический наклон на основе изменения цены за разные временные интервалы, а затем определяет сигналы на покупку или продажу на основе пробоя ценой линий тренда.

Принцип стратегии

Стратегия включает следующие основные шаги:

-

Определение максимумов и минимумов: отслеживание максимальной и минимальной цены за определённый период (например, 20 свечей) для выявления новых максимумов или минимумов.

-

Расчёт динамического наклона: запись номера свечи, на которой образовался новый максимум или минимум, и вычисление динамического наклона от точки нового экстремума до точки через заданный период (например, 9 свечей).

-

Построение линий тренда: на основе динамического наклона строятся восходящая и нисходящая линии тренда.

-

Продление и обновление линий тренда: при пробое ценой линии тренда она продлевается и обновляется.

-

Торговые сигналы: на основе пробоя ценой линий тренда определяются сигналы на покупку (лонг) и продажу (шорт).

Преимущества стратегии

Данная стратегия обладает следующими преимуществами:

- Динамическое определение направления тренда, гибкая адаптация к изменениям рынка.

- Разумный контроль стоп-лосса, низкая просадка.

- Чёткие сигналы по пробою, простота реализации.

- Настраиваемые параметры, высокая адаптивность.

- Чистая структура кода, лёгкость понимания и доработки.

Риски и пути решения

Стратегия также несёт определённые риски:

- При флэте тренда возможны убытки по длинным и коротким позициям – рекомендуется добавить фильтрующие условия.

- Возможно большое количество ложных пробоев – можно скорректировать параметры или добавить фильтры.

- При резких движениях рынка есть риск срабатывания стоп-лосса – можно увеличить размер стопа.

- Ограниченный потенциал оптимизации и доходности – стратегия подходит для краткосрочной торговли.

Направления оптимизации

Стратегию можно улучшить в следующих аспектах:

- Добавление большего числа технических индикаторов для фильтрации сигналов.

- Оптимизация комбинаций параметров для поиска наилучших значений.

- Улучшение стратегии стоп-лосса для снижения рисков.

- Добавление функции автоматической корректировки размера входа.

- Комбинирование с другими стратегиями для поиска дополнительных возможностей.

Заключение

В целом данная стратегия представляет собой эффективную краткосрочную систему, основанную на определении тренда через динамический наклон и торговле по пробою. Она обеспечивает точное выявление сигналов, контролируемый риск и подходит для捕捉 краткосрочных возможностей на рынке. Дальнейшая оптимизация параметров и добавление фильтров позволят повысить процент выигрышных сделок и доходность.

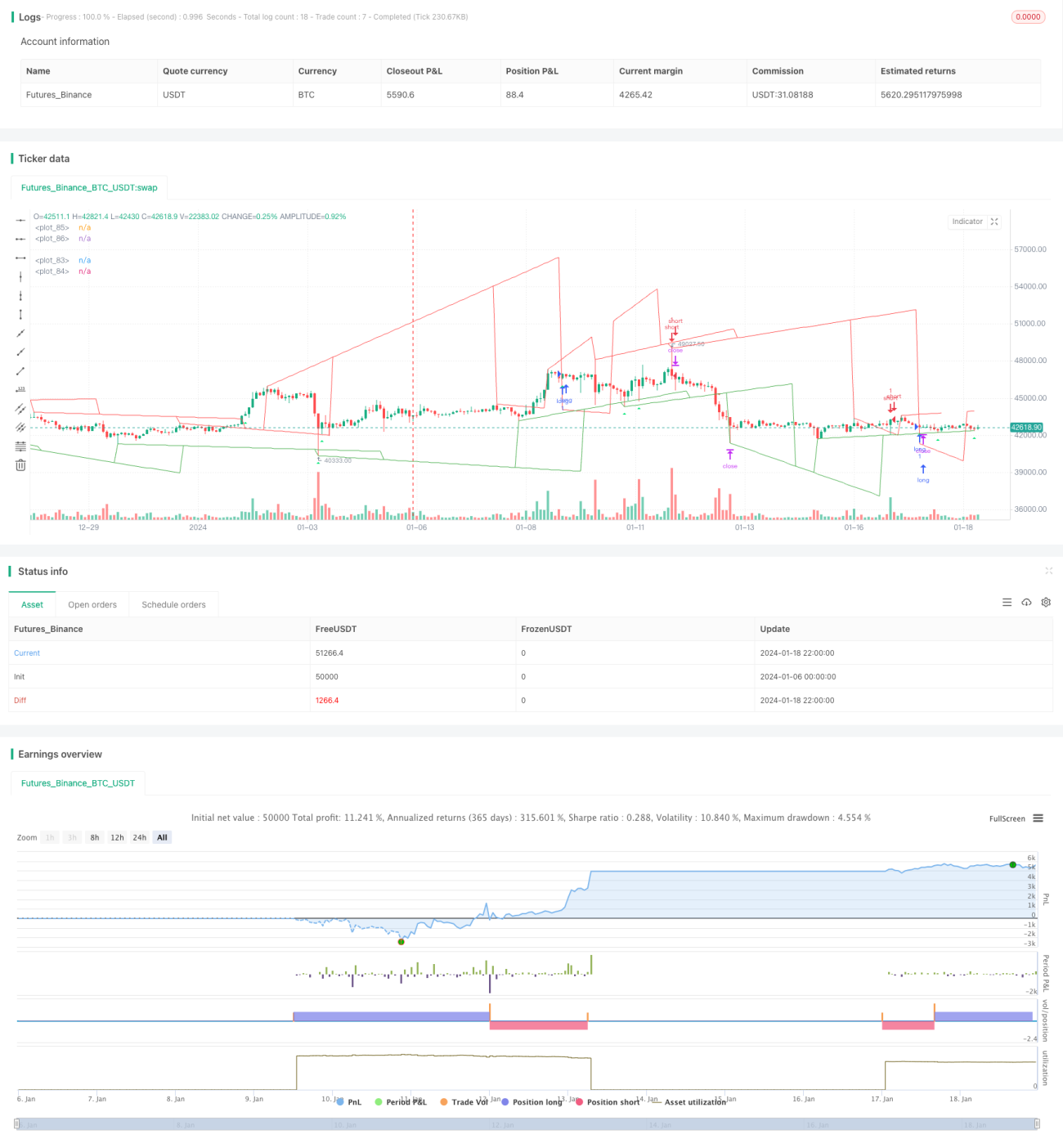

/*backtest

start: 2024-01-06 00:00:00

end: 2024-01-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pune3tghai

//Originally posted by matsu_bitmex- 1