Торговая стратегия Ричарда (черепаховая стратегия)

Обзор

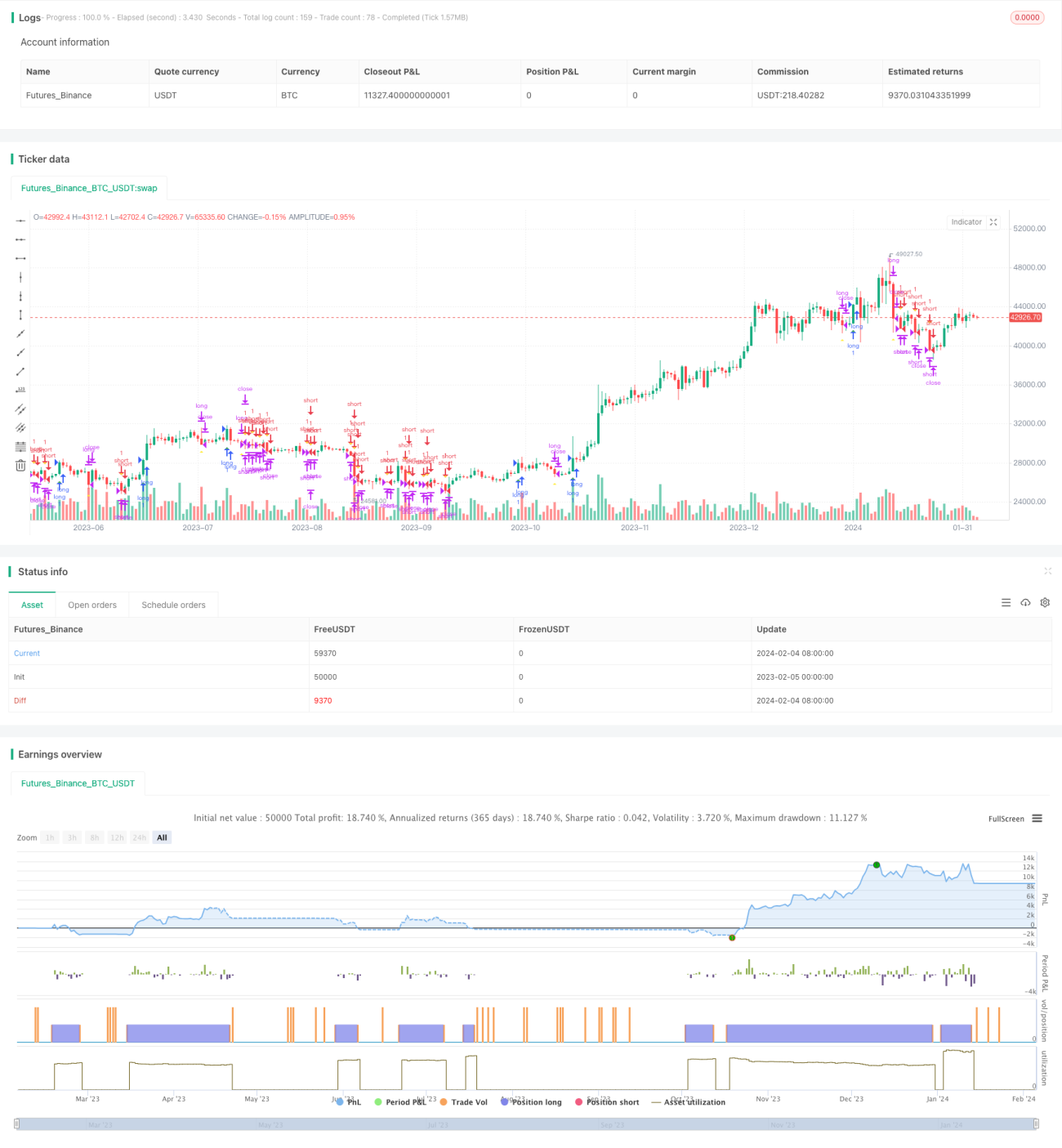

Торговая стратегия «Черепаха Ричарда» (Richard's Turtle Trading Strategy) — это стратегия покупки и продажи, основанная на технике торговли черепах Ричарда Денниса (Richard Dennis). Стратегия использует пробои цен для отслеживания тренда. Когда цена пробивает 20-дневный максимум, открывается длинная позиция; когда цена пробивает 20-дневный минимум, открывается короткая позиция.

Принцип стратегии

Основная логика стратегии «Черепаха Ричарда» заключается в отслеживании тренда с помощью ценовых пробоев. В частности, стратегия непрерывно отслеживает максимальное значение цены за 20 дней (_20_day_highest) и минимальное значение (_20_day_lowest). Когда текущая цена закрытия превышает 20-дневный максимум, это указывает на восходящий пробой, и подается сигнал на покупку. Когда текущая цена закрытия опускается ниже 20-дневного минимума, это указывает на нисходящий пробой, и подается сигнал на продажу.

После входа в позицию стратегия использует средний истинный диапазон (ATR) для расчета стоп-лосса. Одновременно отслеживаются 10-дневные максимум и минимум для скользящего стоп-лосса. При срабатывании стоп-лосса длинной позиции или скользящего стоп-лосса закрывается длинная позиция; при срабатывании стоп-лосса короткой позиции или скользящего стоп-лосса закрывается короткая позиция.

Преимущества стратегии

Стратегия «Черепаха Ричарда» обладает следующими преимуществами:

- Автоматическое отслеживание тренда с помощью ценовых пробоев. Позволяет своевременно выявлять развороты тренда и корректировать позиции.

- Механизм стоп-лосса на основе ATR эффективно контролирует убытки по каждой сделке.

- Механизм скользящего стоп-лосса позволяет фиксировать часть прибыли и уменьшать просадки.

- Простая и понятная логика стратегии, легко реализуемая, подходит для обучения новичков.

- Не требует прогнозирования рыночных тенденций и сложных расчетов — простые правила торговли.

Риски стратегии

Стратегия «Черепаха Ричарда» также имеет некоторые риски:

- Торговля по пробоям может привести к ложным сигналам и чрезмерной частоте сделок.

- Стоп-лоссы на основе ATR и скользящего стопа могут быть слишком жесткими, что приводит к преждевременному закрытию позиций.

- Используется только ценовая информация без учета других факторов для прогнозирования устойчивости тренда.

- Риск подгонки под исторические данные; результаты на реальном рынке могут быть хуже.

Для снижения этих рисков можно рассмотреть оптимизацию условий входа с использованием большего числа индикаторов для прогнозирования тренда, а также корректировку алгоритмов стоп-лосса для уменьшения частоты срабатывания.

Направления оптимизации стратегии

Стратегию «Черепаха Ричарда» можно оптимизировать по следующим направлениям:

- Оптимизация параметров для поиска наилучшего сочетания. Можно корректировать периоды расчета или тестировать разные множители ATR.

- Использование большего числа индикаторов или методов машинного обучения для оценки тренда. Например, комбинировать скользящие средние, индикаторы энергии и т.д. для оценки устойчивости тренда.

- Оптимизация способов стоп-лосса. Можно тестировать гибкий скользящий стоп, трейлинг-стоп и другие методы.

- Использование индикаторов настроений, новостного фона и другой информации для прогнозирования движения рынка. Это поможет отсеять ложные пробои.

Заключение

Стратегия «Черепаха Ричарда» является классической стратегией следования за трендом на основе пробоев. Она проста и доступна для новичков, а также служит образцом для количественной торговли. Стратегия может быть оптимизирована по многим направлениям для снижения торговых рисков и повышения потенциала прибыли. В целом, стратегия «Черепаха Ричарда» обладает высокой эвристической ценностью.

- 1