Краткосрочная стратегия, сочетающая индикатор RSI и прорыв цены

Обзор

Данная стратегия объединяет индикатор RSI с пробоем цен, ищет ротационные возможности в диапазоне консолидации, сформированном при определённом тренде, а затем осуществляет краткосрочную торговлю, стремясь к высокоэффективной краткосрочной прибыли.

Принцип стратегии

- Оценка индикатора RSI: когда RSI опускается ниже линии перепроданности 30, формируется сигнал на покупку как потенциальная точка разворота; когда RSI поднимается выше линии перекупленности 60, формируется сигнал на продажу для фиксации прибыли.

- Ограничение окна: действует только в пределах заданного временного окна бэктестинга, что ограничивает эффективность стратегии и предотвращает глобальный арбитраж.

- Определение пробоя: в сочетании с ценовым движением ищутся возможности пробоя, что усиливает фактическую результативность стратегии и предотвращает ненужные холостые срабатывания.

Таким образом, стратегия объединяет логику оценки по нескольким измерениям и в условиях определённого тренда и возможностей пробоя использует сигналы покупки/продажи, генерируемые RSI, для краткосрочной ротационной торговли. Она позволяет эффективно улавливать краткосрочные отскоки от перепроданности и откаты от перекупленности на рынке.

Анализ преимуществ

- Комбинация множественных логических оценок делает стратегию более строгой по сравнению с простой стратегией на RSI, что позволяет эффективно избегать ненужных убытков от двусторонних холостых срабатываний.

- Использование RSI для определения локальных экстремальных зон и поиска разворотных точек с целью получения прибыли.

- Установка временного окна бэктестинга позволяет проверять и оптимизировать стратегию под конкретные рыночные условия, повышая её практическую применимость.

- Ориентация на краткосрочную прибыль не требует прогнозирования смены тренда, что упрощает использование и снижает риски.

Риски и способы их устранения

- Невозможность напрямую определить направление общего тренда, требуется ручной анализ общей ситуации.

- Индикатор RSI запаздывает по отношению к изменениям цены, что может привести к пропуску оптимальных точек входа/выхода.

- Необходимо хорошо понимать рыночные условия, в которых стратегия наиболее эффективна.

- Можно добавить больше технических индикаторов для определения общего тренда, оптимизировать параметры стратегии и повысить её гибкость.

Направления оптимизации

- Добавление оценки общего тренда, чтобы избежать длительного удержания убыточных позиций.

- Корректировка параметров RSI, оптимизация линий перекупленности/перепроданности для повышения эффективности.

- Добавление логики стоп-лосса.

- Оптимизация диапазона временного окна бэктестинга для лучшего соответствия фактическому рынку.

Заключение

Данная стратегия использует индикатор RSI для выявления краткосрочных разворотных возможностей перекупленности/перепроданности и сочетает их с пробоем цен для краткосрочной ротационной торговли. Её особенности — стремление к краткосрочной эффективности, простота в использовании, ограниченный риск. Она отлично подходит для краткосрочных трейдеров в определённых рыночных условиях. Необходимо учитывать общий тренд, а также оптимизировать параметры для достижения наилучших результатов.

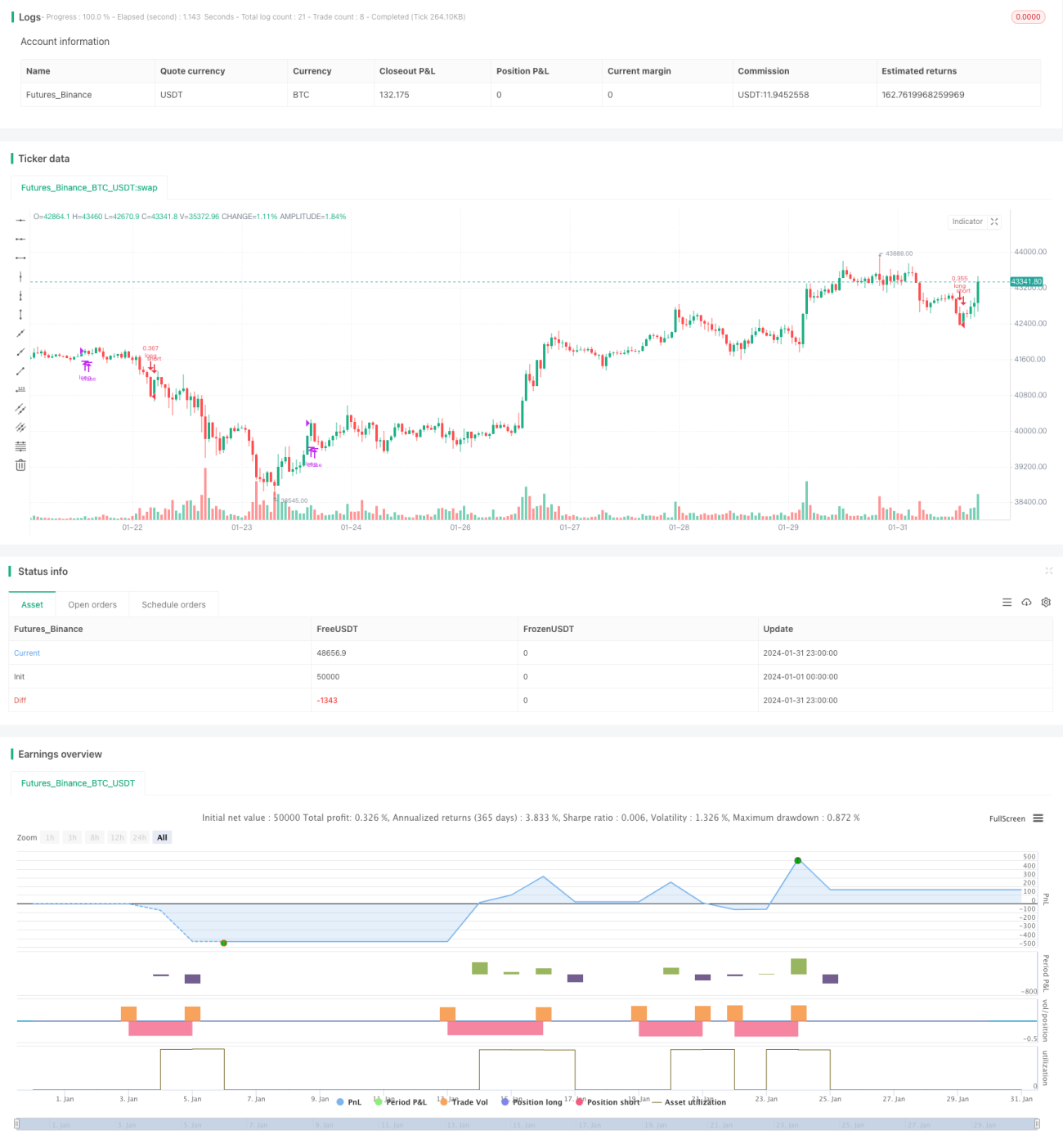

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1