Количественная торговая стратегия биткойна на основе супертренда

Обзор

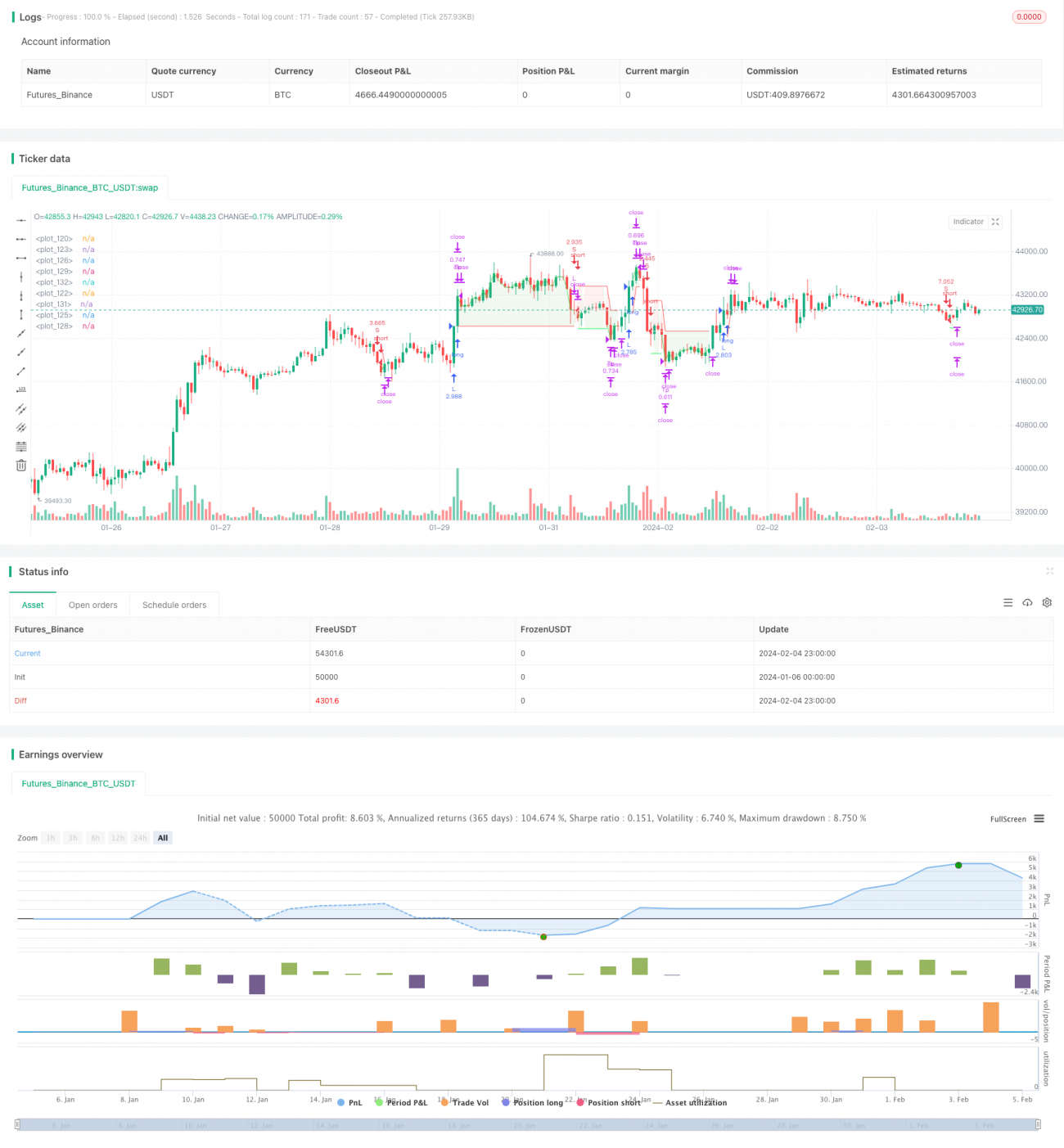

Данная стратегия представляет собой автоматизированную количественную торговую стратегию для биткоина на основе индикатора SuperTrend. Она использует индикатор SuperTrend для определения рыночного тренда и принцип стоп-лосса ATR для контроля риска, реализуя длинные и короткие сделки. Главное преимущество стратегии — хорошее соотношение риска и прибыли, надежный стоп-лосс, подходит для среднесрочного и долгосрочного удержания позиций. Стратегия может применяться на 4-часовых таймфреймах на таких популярных биржах, как Coinbase Pro.

Принцип стратегии

Стратегия использует индикатор SuperTrend для определения направления рыночного тренда. Когда SuperTrend меняет направление с нисходящего тренда на восходящий, открывается длинная позиция; когда SuperTrend меняет направление с восходящего тренда на нисходящий, открывается короткая позиция.

В частности, стратегия сначала рассчитывает ATR с периодом 14, затем умножает на множитель стоп-лосса ATR (например, 1,5) для определения расстояния стоп-лосса для каждой сделки. Затем рассчитывается индикатор SuperTrend с параметрами по умолчанию (период ATR 9, коэффициент SuperTrend 2,5). Когда индикатор SuperTrend меняет направление, генерируется торговый сигнал.

После входа в позицию стоп-лосс фиксируется выше или ниже уровня ATR. Первый тейк-профит рассчитывается на основе соотношения риска и прибыли, по умолчанию 0,75, то есть расстояние тейк-профита составляет 0,75 от расстояния стоп-лосса. Когда цена достигает первого тейк-профита, закрывается 50% позиции, а стоп-лосс перемещается к цене открытия (после получения прибыли позиция усиливается), тем самым фиксируя прибыль по данной позиции. Второй тейк-профит продолжает рассчитываться с коэффициентом 0,75. Если цена достигает стоп-лосса, оставшаяся часть позиции закрывается с убытком.

Таким образом, стратегия позволяет обеспечить контролируемый риск стоп-лосса и одновременно гарантировать прибыль за счет частичного тейк-профита, что подходит для среднесрочных и долгосрочных инвестиционных стратегий.

Анализ преимуществ

Главное преимущество стратегии — хорошее соотношение риска и прибыли, возможность долгосрочного удержания. Конкретные преимущества:

-

Использование SuperTrend для определения рыночного тренда отфильтровывает рыночный шум и позволяет не упустить основной тренд.

-

ATR динамически отслеживает стоп-лосс, надежно контролируя убытки по каждой сделке.

-

Частичный тейк-профит фиксирует прибыль, обеспечивая высокое соотношение риска и прибыли.

-

После достижения первого тейк-профита стоп-лосс перемещается к цене открытия, что гарантирует прибыль и повышает стабильность стратегии.

-

Очень простая торговая логика, легко понять и реализовать, большой потенциал для оптимизации параметров.

-

Применима к дневным или высокочастотным данным на основных биржах, высокая гибкость.

Анализ рисков

Стратегия также имеет определенные риски, в основном следующие:

-

Внезапные рыночные события могут вызвать гэпы или скачки цен, из-за чего стоп-лосс не срабатывает, что приводит к значительным убыткам. Риск можно снизить путем разумной корректировки множителя стоп-лосса ATR.

-

Неверные сигналы индикатора SuperTrend могут привести к ошибочным сделкам. Для оптимизации можно соответствующим образом настроить комбинацию параметров ATR и SuperTrend.

-

Слишком высокий процент частичного закрытия может не позволить получить достаточную прибыль от тренда. Следует регулировать процент частичного закрытия в зависимости от рынка.

-

Частота сделок может быть слишком высокой или слишком низкой. Следует настроить параметры SuperTrend для нахождения оптимального баланса.

Направления оптимизации

Стратегия имеет большой потенциал для оптимизации, в основном в следующих направлениях:

-

Попробовать разные способы стоп-лосса ATR, такие как стандартный ATR, стоп-лосс по моментуму, стоп-лосс по полосам Боллинджера и т.д.

-

Протестировать различные параметры индикатора SuperTrend для поиска оптимальной комбинации параметров. Можно использовать пошаговую оптимизацию или генетические алгоритмы для многомерной оптимизации параметров.

-

Попробовать наложить второй уровень стоп-лосса (например, каналы Дончиана) для повышения надежности стоп-лосса.

-

Протестировать разные проценты частичного закрытия для поиска оптимального баланса между фиксацией прибыли и риском. Процент частичного закрытия также можно динамически регулировать.

-

Исследовать стратегии динамического стоп-лосса и динамической корректировки позиций на основе машинного обучения.

Заключение

Данная стратегия представляет собой количественную стратегию, основанную на трендовом индикаторе SuperTrend, динамическом стоп-лоссе ATR и частичном тейк-профите для получения прибыли. Она имеет хороший баланс риска и прибыли и подходит для автоматизированной торговли. Стратегия может быть значительно оптимизирована по гиперпараметрам, способам стоп-лосса, способам получения прибыли и т.д., что делает ее ценной для долгосрочной настройки и применения.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1