Стратегия трейлинг-стоп-лимит на основе фибрового индикатора

Обзор

Данная стратегия использует фибо-уровни для автоматической установки цен стоп-лосса и тейк-профита, реализуя лимитные ордера со скользящим стоп-лоссом. Она позволяет получать большую прибыль в трендовых движениях, а также сокращать убытки в боковых рынках.

Принцип стратегии

Стратегия основана на установке цен с помощью фибо-индикатора. Фибо-уровни отражают потенциальные уровни поддержки и сопротивления. Стратегия использует различные уровни Фибоначчи в качестве цен стоп-лосса и тейк-профита.

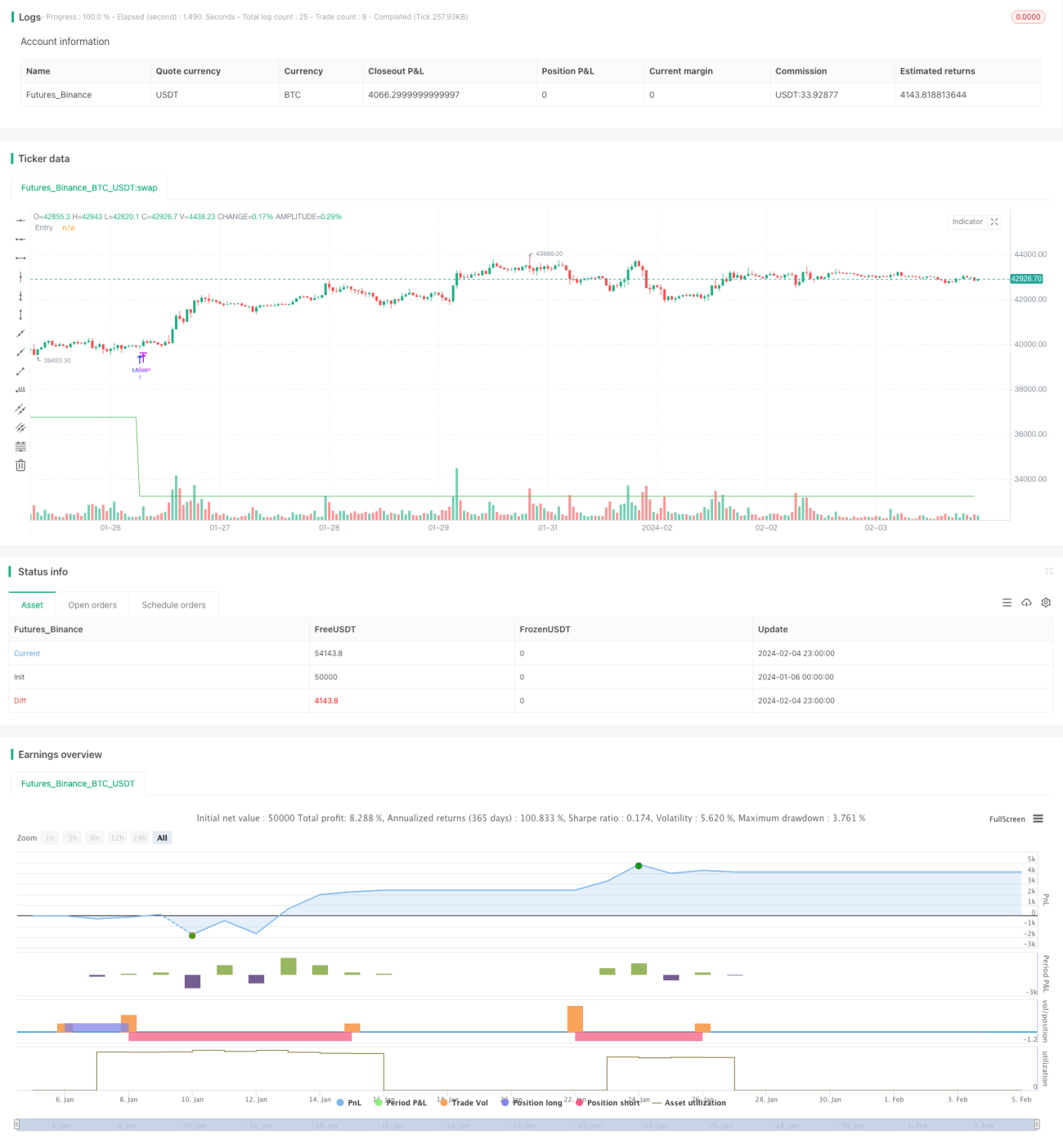

В частности, стратегия отслеживает максимумы и минимумы, вычисляя 10 ценовых диапазонов Фибоначчи. Затем, в зависимости от конфигурации, выбирается один фибо-уровень в качестве цены входа. Когда цена пробивает этот фибо-уровень, стратегия открывает длинную позицию с заданным кредитным плечом. Также устанавливается цена тейк-профита, равная средней цене входа плюс заданный процент тейк-профита.

После открытия ордера стратегия продолжает отслеживать последние фибо-уровни. При появлении более низкого фибо-уровня стратегия отменяет исходный ордер и выставляет новый, реализуя скользящий стоп-лосс. Когда цена поднимается выше тейк-профита, стратегия закрывает позицию с прибылью.

Преимущества анализа

Главное преимущество стратегии – возможность динамически корректировать цены стоп-лосса и тейк-профита, предназначенная для трендовых рынков. Особенности:

-

Позволяет получать большую прибыль в трендовых движениях. Настройка тейк-профита на основе средней цены входа позволяет максимально участвовать в тренде и получать более высокий доход.

-

Сокращает убытки в боковых рынках. При повторном касании более низких фибо-уровней своевременно срабатывает стоп-лосс, что позволяет избежать попадания в ловушку при флэте.

-

Поддерживает усреднение. Настройка усреднения позволяет увеличивать позицию при падении цены на определенную величину, снижая среднюю стоимость входа.

-

Простота в использовании. Достаточно настроить фибо-уровни и процент тейк-профита – вся торговля выполняется автоматически, без ручного вмешательства.

Анализ рисков

Стратегия также имеет некоторые риски, в основном следующие:

-

Частые срабатывания стоп-лосса и тейк-профита в боковых диапазонах. При консолидации или флэте цена может многократно задевать уровни стопа и тейка, увеличивая частоту сделок и комиссии.

-

Отсутствие стоп-лосса. В погоне за большей прибылью стратегия не устанавливает стоп-лосс. При сильном развороте рынка возможны значительные убытки.

-

Неограниченное количество и объем усреднений. Многократное усреднение может привести к дальнейшему расширению убытков.

Способы решения:

- Установить условия для приостановки торговли в боковых рынках.

- Вручную мониторить ситуацию и при необходимости принудительно закрывать позицию по стоп-лоссу.

- Установить лимит на количество и объем усреднений.

Направления оптимизации

Стратегия имеет большой потенциал для оптимизации, в основном по следующим направлениям:

-

Использовать комбинацию других индикаторов для подтверждения входа. Добавить подтверждение от EMA, MACD и т.д. к условиям входа, чтобы избежать попадания в ловушку при флэте.

-

Добавить механизм стоп-лосса. Настройка фиксированного или трейлинг-стопа может предотвратить огромные убытки в экстремальных ситуациях.

-

Оптимизировать логику усреднения. В зависимости от рыночных условий оптимизировать ценовой диапазон и количество усреднений, чтобы избежать чрезмерного усреднения.

-

Интегрировать алгоритмы машинного обучения. Например, использовать LSTM для прогнозирования вероятного движения цены и уровней поддержки/сопротивления. Помочь в определении более оптимальных точек входа и выхода.

Заключение

В целом, стратегия подходит для отслеживания трендовых движений. Она позволяет получать большую прибыль за счет динамической корректировки цен тейк-профита и стоп-лосса. Однако существуют определенные риски, которые требуют оптимизации и улучшения с помощью других механизмов, чтобы адаптировать стратегию к более сложным рыночным условиям.

- 1