Стратегия длинного прорыва на основе полос Боллинджера и VWAP

Обзор

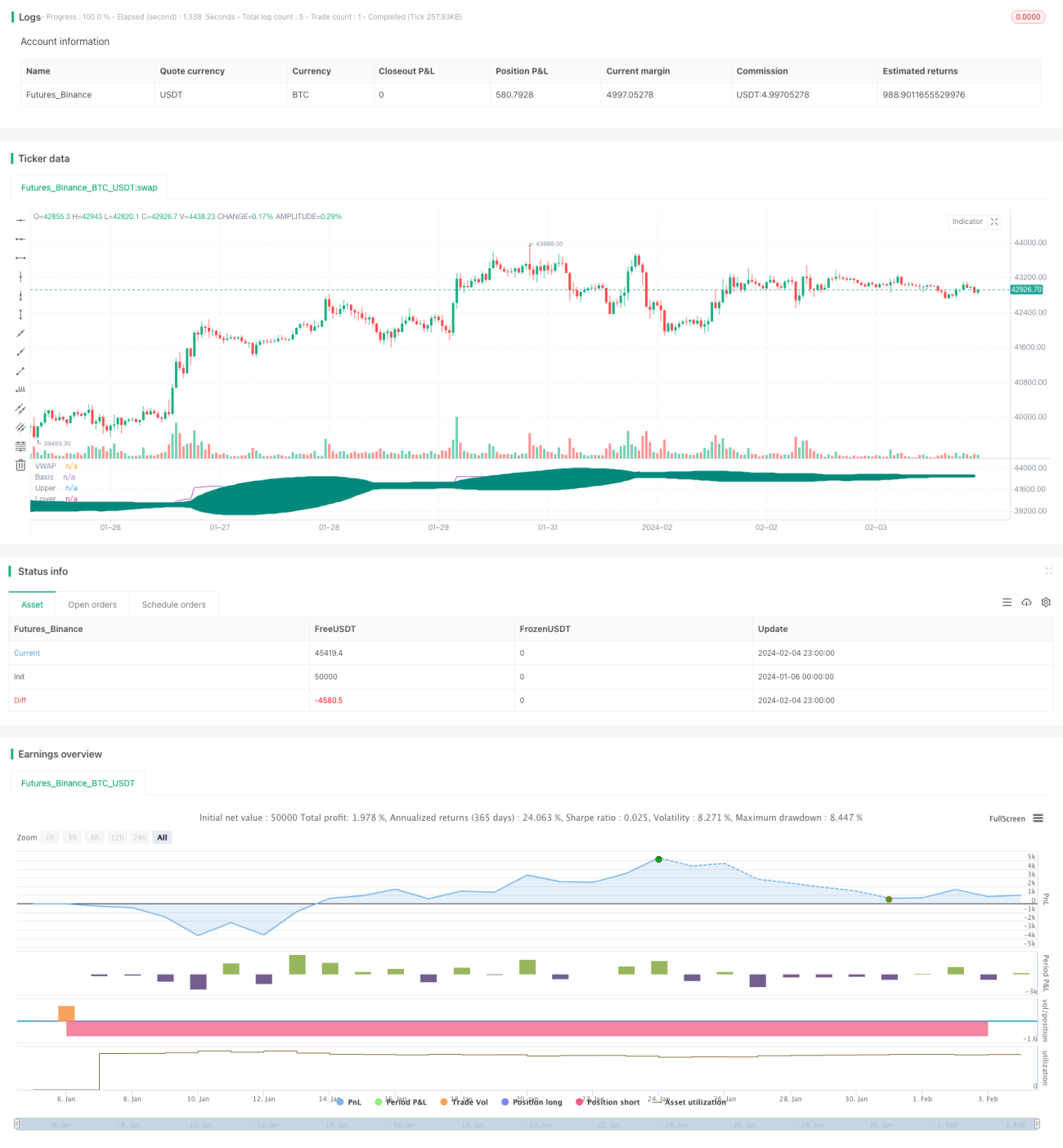

Данная стратегия использует линии Боллинджера для отслеживания VWAP. Когда VWAP пробивает среднюю линию Боллинджера вверх, это считается прорывом вверх и применяется длинная стратегия. Когда VWAP пробивает нижнюю линию Боллинджера вниз, это считается подтверждением медвежьего тренда, и позиция закрывается. Также стратегия использует основной уровень поддержки Pivot Point в качестве дополнительного условия для входа, что позволяет отфильтровать ложные прорывы.

Принцип стратегии

- Рассчитывается значение VWAP.

- Строятся линии Боллинджера для VWAP: верхняя, средняя и нижняя.

- Если VWAP пробивает среднюю линию Боллинджера вверх и цена выше основного уровня поддержки Pivot Point, то открывается длинная позиция.

- Стоп-лосс установлен на уровне 5%.

- Если VWAP пробивает нижнюю линию Боллинджера вниз, это считается подтверждением медвежьего тренда, и позиция закрывается. Если срабатывает стоп-лосс, позиция также закрывается.

Преимущества анализа

- VWAP обладает сильными трендовыми свойствами, а в сочетании с линиями Боллинджера позволяет точно определить начало тренда.

- Добавление Pivot Point в качестве дополнительного условия позволяет отсеять множество ложных прорывов, избегая ненужных потерь.

- Частичное закрытие позиций позволяет зафиксировать часть прибыли и контролировать риск.

- Результаты бэктестинга показывают, что стратегия демонстрирует отличные результаты на бычьем рынке и обладает высокой стабильностью.

Анализ рисков

- В условиях бокового рынка возможны ложные прорывы, приводящие к убыткам.

- Pivot Point не может полностью исключить ложные прорывы, необходимо добавлять больше индикаторов для фильтрации сигналов.

- Частичное закрытие увеличивает частоту операций и, соответственно, торговые издержки.

- На медвежьем рынке эффективность стратегии невысока, требуется тщательный контроль рисков.

Направления оптимизации

- Можно добавить другие индикаторы, такие как MACD, KDJ, для дополнительной фильтрации сигналов входа и выхода.

- Оптимизировать длину линий Боллинджера и стандартное отклонение для поиска наилучшей комбинации параметров.

- Внедрить алгоритмы машинного обучения для динамической оптимизации параметров линий Боллинджера.

- Протестировать различные уровни стоп-лосса, чтобы найти оптимальный.

- Добавить адаптивный механизм выхода, корректирующий целевую прибыль в зависимости от волатильности рынка.

Заключение

В целом данная стратегия представляет собой стабильную систему на основе прорывов. Её стандартизированный подход и широкие возможности для оптимизации параметров делают её подходящей для количественной торговли. Однако также необходимо контролировать риски и предотвращать убытки, вызванные аномальными рыночными условиями. В целом, это стратегия прорывного типа, заслуживающая дальнейшего изучения и постоянной оптимизации.

- 1