Стратегия оптимизированной комбинации импульсного тренда

Обзор

Стратегия оптимизированного комбинирования на основе моментума и тренда представляет собой среднесрочную и долгосрочную количественную торговую стратегию, объединяющую факторы моментума и тренда. Сигналы на покупку и продажу генерируются с помощью комбинации экспоненциальной скользящей средней, простой скользящей средней, объема и индикатора наклона. Стратегия оптимизирована для торговли T+1 и предназначена только для длинных позиций. Оптимизация также применима к международным фондовым рынкам.

Принцип стратегии

Стратегия использует 6-дневную простую скользящую среднюю и 35-дневную простую скользящую среднюю для определения двух скользящих средних. Линия сигнала на покупку определяется как 2-дневная экспоненциальная скользящая средняя, а линия сигнала на продажу рассчитывается путем наклона на основе цен закрытия за последние 8 дней с последующим сдвигом. Кроме того, определена 20-дневная экспоненциальная скользящая средняя объема в качестве индикатора объема. Для фильтрации части шума стратегия также вводит еженедельную оценку направления наклона (длинные/короткие позиции).

Когда цена закрытия акции выше 35-дневной скользящей средней, объем выше 20-дневной средней объема, а рынок по результатам недельной проверки является бычьим, возникает сигнал на покупку при «золотом кресте» снизу; наоборот, сигнал на продажу возникает при «кресте смерти» сверху.

В области управления рисками стратегия вводит механизм динамического регулирования размера позиции. Фактический размер позиции рассчитывается на основе средств на счете, максимальной доли позиции, ATR и коэффициента риска. Это помогает контролировать максимальную просадку стратегии.

Преимущества анализа

Стратегия сочетает факторы моментума и трендовую фильтрацию, что позволяет эффективно определять среднесрочное и долгосрочное направление. Кроме того, фильтрация шума достаточно качественная, что полезно для избегания ложных сигналов в условиях бокового рынка. Внедрение механизма управления рисками также обеспечивает адекватный контроль максимальной просадки, что гарантирует устойчивость стратегии.

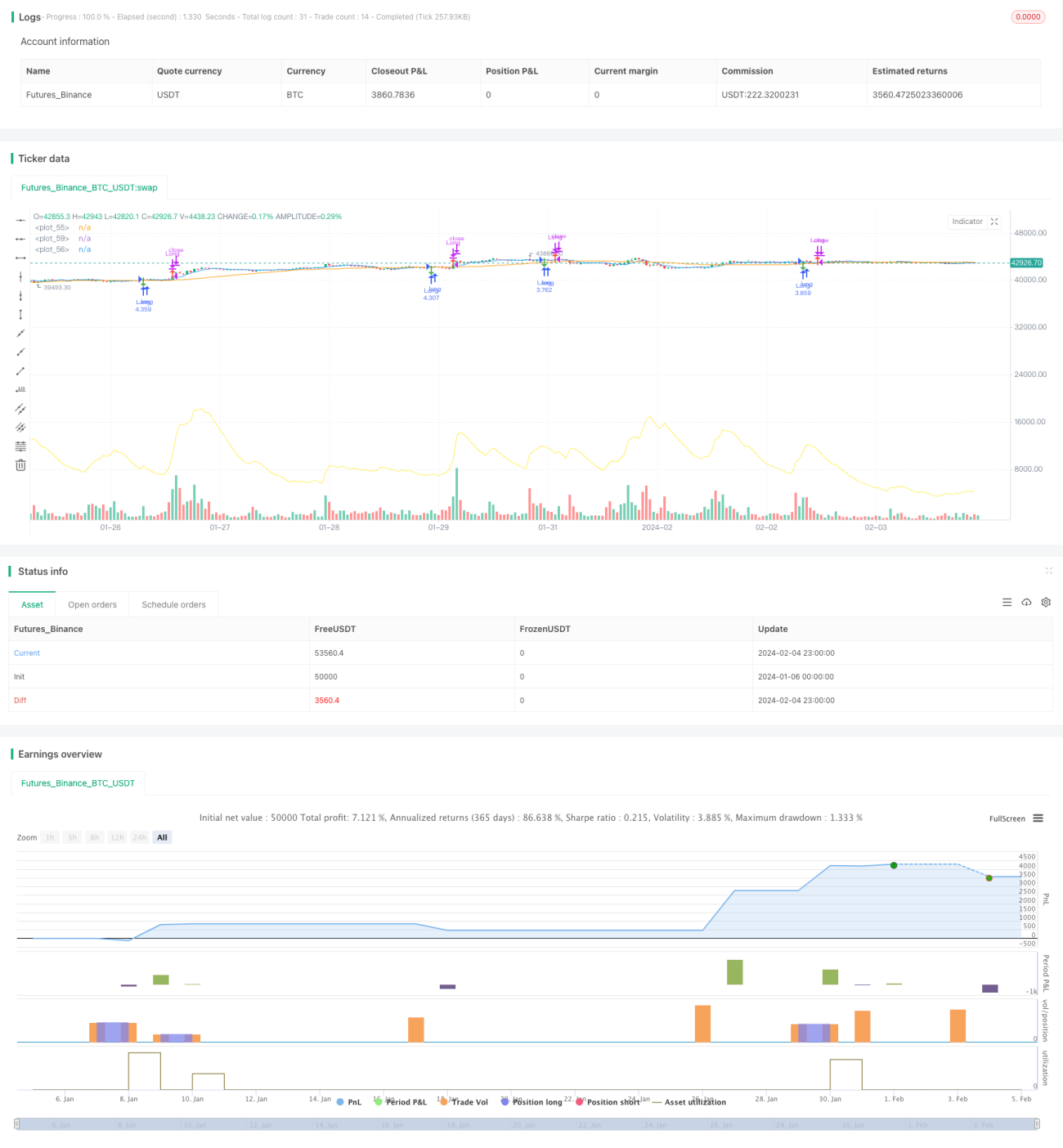

Согласно результатам бэктестинга, общая доходность стратегии достигает 128,86%, что демонстрирует весьма значительную альфа-доходность. При этом доля прибыльных сделок составляет 60,66%, что свидетельствует о стабильности стратегии.

Анализ рисков

Несмотря на то, что стратегия сама по себе оптимизирует механизм управления рисками, все же существует ряд рисков, на которые следует обратить внимание. В частности, основные риски включают:

-

Риск просадки. Как видно из максимального убытка по одной сделке в размере 222 021,46 юаня, стратегия имеет значительные просадки. Это связано с несовершенством механизма управления размером позиции.

-

Риск стабильности сигналов. Сигналы стратегии могут подвергаться влиянию специфических факторов отдельных акций, что приводит к ложным сигналам. Это может негативно сказаться на доходности стратегии.

-

Риск изменения рыночной среды. Если макроэкономическая среда претерпевает существенные изменения, параметры стратегии, возможно, потребуется скорректировать для сохранения эффективности.

Направления оптимизации

На основе приведенного анализа рисков данная стратегия все еще нуждается в оптимизации и имеет для этого возможности.

-

Судя по максимальному убытку, можно дополнительно оптимизировать механизм управления размером позиции, внедрив модуль стоп-лосса для контроля величины убытка по каждой сделке.

-

Следует рассмотреть добавление большего количества фильтрующих индикаторов для выявления некоторых специфических явлений по отдельным акциям с целью снижения вероятности ложных сигналов. Например, можно внедрить индикатор расхождения цены и объема и т.д.

-

Необходимо постоянно проводить бэктестинг и проверку параметров стратегии, своевременно корректируя их в соответствии с изменениями рыночной среды. При этом следует избегать чрезмерной оптимизации.

Заключение

Стратегия оптимизированного комбинирования на основе моментума и тренда представляет собой среднесрочную и долгосрочную количественную торговую стратегию, сочетающую факторы моментума и трендовую фильтрацию, специально оптимизированную для торговли T+1. Судя по показателям бэктестинга, стратегия демонстрирует впечатляющие результаты с весьма высокой альфа-доходностью. Однако следует также обратить внимание на возможные риски и своевременно корректировать параметры в зависимости от рыночной среды. Эта стратегия может принести количественным трейдерам дополнительную альфа-доходность и заслуживает дальнейшего исследования и проверки.

- 1