Стратегия количественной торговли на основе разворота от дна

Обзор

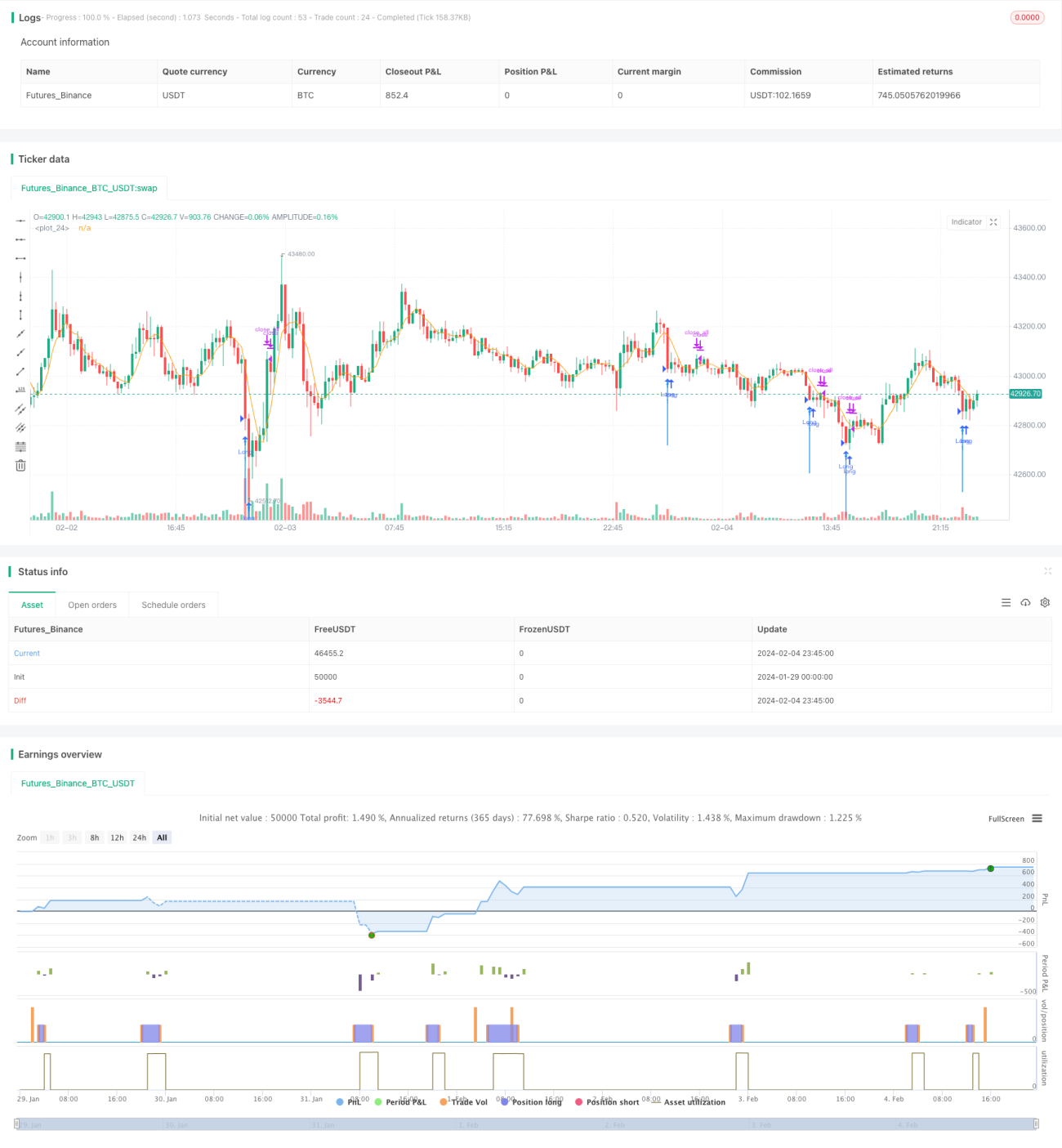

Данная стратегия определяет состояние перепроданности рынка с помощью быстрого индикатора RSI и фильтрации тела свечи, что позволяет совершать покупки на низких уровнях. Когда быстрый RSI опускается ниже 10, а тело свечи увеличивается, считается, что появляется сигнал разворота тренда, что позволяет определить дно рынка.

Принцип стратегии

Стратегия основана на двух основных индикаторах:

-

Быстрый индикатор RSI. Рассчитывается на основе изменения цены за последние 2 дня для быстрого определения состояний перекупленности/перепроданности. Когда быстрый RSI опускается ниже 10, рынок считается перепроданным.

-

Фильтрация тела свечи. Рассчитывается отношение объема тела свечи к скользящей средней; когда объем тела превышает средний объем в 1,5 раза, это считается сигналом дна.

Сначала быстрый RSI ниже 10 указывает на перепроданность; затем увеличение тела свечи (объем тела > 1,5× среднего объема). При одновременном выполнении обоих условий генерируется сигнал на покупку, что указывает на разворотное дно рынка и позволяет отсеять множество ложных сигналов.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Высокая чувствительность быстрого RSI позволяет быстро определять перекупленность/перепроданность.

- Фильтрация тела свечи повышает определенность, избегая ложных пробоев.

- Сочетание быстрого индикатора и свечной формации эффективно определяет точки разворота рынка.

- Позволяет совершать покупки на низких уровнях, входя в рынок относительно дешево.

- Простая и понятная логика, легко реализуется.

Анализ рисков

Стратегия также имеет некоторые риски:

- Возможны периоды просадки, когда даже при перепроданности цена может продолжать падать.

- Быстрый RSI может давать ложные сигналы, а фильтр тела свечи может быть пробит.

- При бэктестинге количественных стратегий существует риск переоптимизации, и результаты на реальном счете могут отличаться.

Для снижения рисков можно:

- Сочетать с трендовыми индикаторами, чтобы избежать продолжительного падения на медвежьем рынке.

- Добавить дополнительные фильтры для подтверждения дна.

- Провести многовариантную оптимизацию параметров для повышения устойчивости.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить стоп-лосс для контроля риска убытков.

- Включить индикаторы волатильности для снижения риска аномальных колебаний.

- Использовать мультифакторную модель для повышения надежности сигналов.

- Применять алгоритмы машинного обучения для оптимизации параметров.

- Анализировать тренд на старших таймфреймах, чтобы избегать контртрендовых сделок.

Заключение

Данная стратегия эффективно определяет дно рынка за счет сочетания быстрого RSI для выявления перепроданности и фильтрации тела свечи. Логика проста, легко реализуется и позволяет получать возможности разворота. Однако существуют определенные риски, требующие дальнейшей оптимизации для повышения устойчивости и эффективности на реальном счете. В целом, стратегия разворота от дна, основанная на этой идее, заслуживает дальнейшего изучения.

- 1