Количественная торговая стратегия с фиксированным тейк-профитом и стоп-лоссом

Обзор

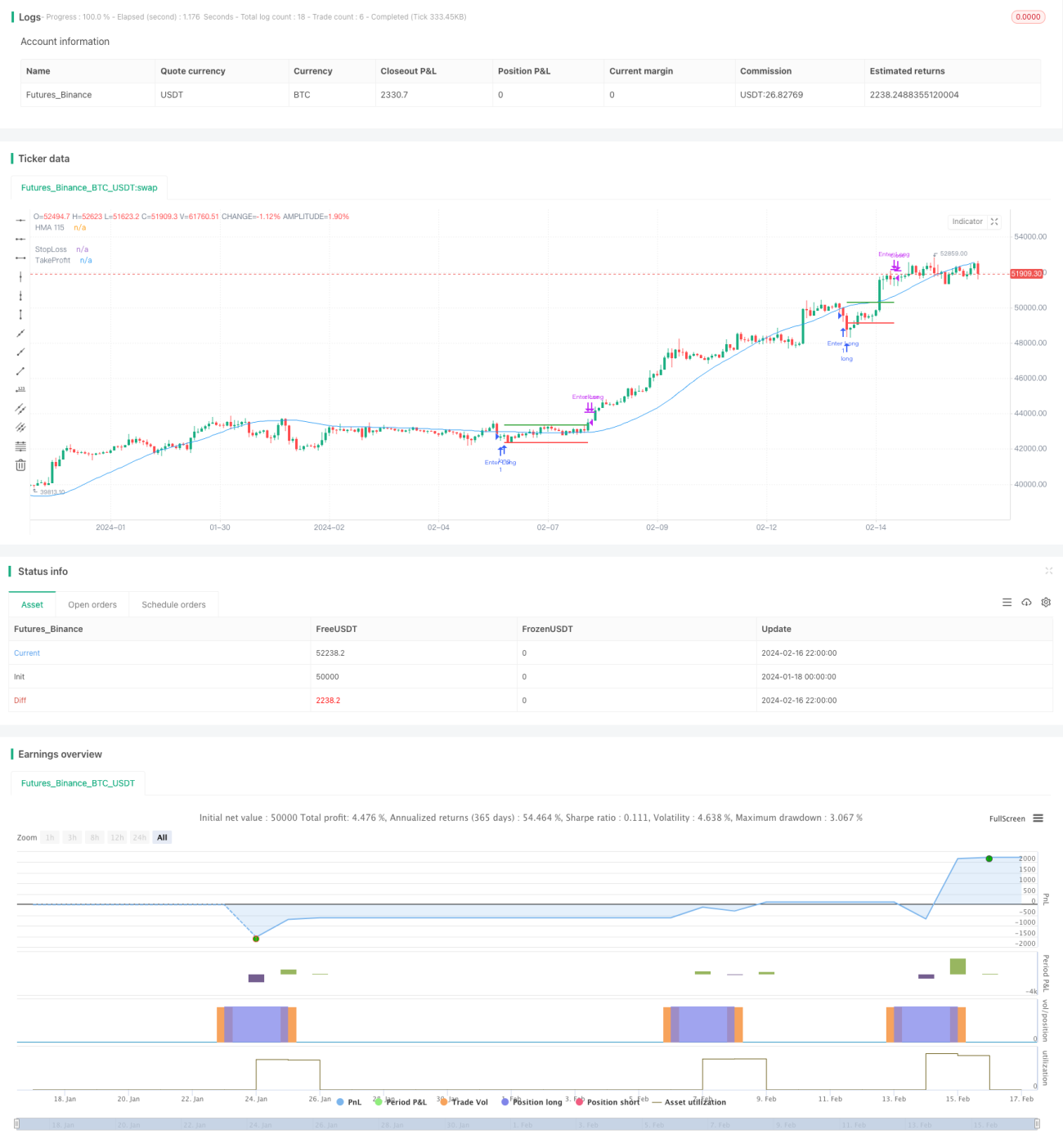

Данная стратегия называется «Количественная торговая стратегия с входом по пробою динамической скользящей средней и выходом по фиксированному стоп-лоссу и тейк-профиту». Основная идея стратегии заключается в следующем: в торговую сессию понедельника, если цена закрытия ниже динамической скользящей средней Халла с периодом 115, то открывается длинная позиция; в последующую торговую сессию среды происходит безусловное закрытие позиции, при этом устанавливаются фиксированные уровни стоп-лосса и тейк-профита.

Принцип стратегии

Стратегия в основном основана на сигналах индикатора скользящей средней Халла и периодических торговых правилах.

Во-первых, в торговую сессию понедельника проверяется, находится ли цена закрытия ниже скользящей средней Халла с периодом 115. Если условие выполняется, открывается длинная позиция. По сравнению с обычной скользящей средней, скользящая средняя Халла быстрее реагирует на изменения цены и более чувствительна к определению тренда, поэтому этот индикаторный сигнал может повысить точность момента входа.

Во-вторых, безусловное закрытие позиции происходит в торговую сессию среды. Такой периодический подход позволяет избежать влияния внезапных событий и снизить вероятность просадок. Одновременно устанавливаются фиксированные пропорциональные уровни стоп-лосса и тейк-профита для контроля риска и доходности каждой сделки.

Наконец, поскольку каждая сделка имеет относительно короткий период удержания и высокую частоту, это позволяет в некоторой степени регулировать позицию и снижать риск по отдельной сделке.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Использование скользящей средней Халла в качестве сигнала входа повышает точность выбора момента входа и позволяет улавливать трендовые возможности.

-

Периодический выход позволяет избежать рисков, вызванных нерациональным поведением, и снижает вероятность просадок.

-

Установка фиксированных уровней стоп-лосса и тейк-профита позволяет хорошо контролировать соотношение риска и доходности по отдельной сделке.

-

Высокая частота сделок способствует регулировке позиций и снижает риск по каждой отдельной сделке.

-

Правила стратегии просты и понятны, легко реализуются, что подходит для алгоритмизации количественной торговли.

Анализ рисков

Данная стратегия также имеет некоторые риски, в том числе:

-

Рынок может длительное время находиться в боковике, что приводит к высокой вероятности попадания в ловушку после входа.

-

Фиксированные уровни стоп-лосса и тейк-профита могут быть недостаточно гибкими, что может привести к преждевременному стоп-лоссу или запоздалому тейк-профиту.

-

При возникновении значительного и внезапного рыночного события периодический выход может привести к большим убыткам.

-

Частая торговля увеличивает торговые издержки и влияние проскальзывания.

-

Неправильная настройка параметров (например, длины периода расчета) может повлиять на производительность стратегии.

Для снижения указанных рисков можно рассмотреть следующие меры оптимизации:

-

Перед входом оценивать рыночную ситуацию и избегать входа во время боковика.

-

Установить динамический скользящий стоп-лосс/тейк-профит или заранее задать несколько фиксированных уровней.

-

Приостанавливать торговлю до и после важных событий, избегая периодов сильной волатильности.

-

Соответствующим образом снизить частоту сделок, уменьшив влияние торговых издержек и проскальзывания.

-

Оптимизировать настройки параметров и провести тестирование на устойчивость, чтобы сделать стратегию более стабильной.

Направления оптимизации

Данная стратегия имеет пространство для дальнейшей оптимизации, включая следующие аспекты:

-

Использовать методы машинного обучения для динамической оптимизации параметров скользящей средней, чтобы сигналы индикатора были более точными.

-

Попробовать комбинировать несколько индикаторов для разработки более сложных правил входа и выхода.

-

Разработать адаптивный механизм стоп-лосса и тейк-профита в зависимости от различных временных периодов и рыночных условий.

-

Внедрить модель управления рисками для лучшего управления капиталом.

-

Разработать модуль коррекции для событий (например, дробления акций), чтобы стратегия могла корректно обрабатывать важные корпоративные события.

-

Добавить модуль проверки на реальных данных для тестирования эффективности стратегии в реальной торговле.

Благодаря интеграции и оптимизации с помощью машинного обучения, комбинации индикаторов, адаптивного стоп-лосса/тейк-профита, управления рисками и других методов, данная стратегия может получить большую стабильность и доходность. Добавление механизма проверки на реальных данных также является важным способом дальнейшего улучшения стратегии. Это основные направления, по которым данная стратегия может быть оптимизирована в будущем.

Заключение

Данная стратегия основана на входе по сигналу индикатора динамической скользящей средней Халла и выходе через фиксированный период. Она обладает преимуществами точности индикаторного сигнала и низкой вероятности просадок, а также контролирует стоп-лосс и тейк-профит по каждой сделке. Однако у стратегии есть и недостатки, такие как возможность попадания в ловушку, неоптимальные уровни стоп-лосса/тейк-профита и т.д. Будущие направления оптимизации включают внедрение машинного обучения и более сложных комбинаций индикаторов для входа, разработку адаптивного механизма стоп-лосса/тейк-профита, добавление модулей коррекции событий и проверки на реальных данных. Комплексное применение этих мер позволит повысить стабильность и прибыльность стратегии.

- 1