Двусторонняя количественная стратегия отслеживания разворота

Обзор

Стратегия количественного отслеживания разворотов «Двойной подход» использует комбинацию простой скользящей средней и стохастического осциллятора, позволяя одновременно захватывать быстрые развороты рынка и снижать альтернативные издержки от пропущенных сигналов, создавая эффективную и стабильную краткосрочную торговую стратегию.

Принцип стратегии

Стратегия состоит из двух частей: часть разворота по паттерну 123 и часть адаптивной скользящей средней. Часть разворота по паттерну 123 определяет возможность разворота, анализируя соотношение цен закрытия за два предыдущих торговых дня. Если цена закрытия предыдущего дня ниже цены закрытия двух дней назад, а цена закрытия текущего дня выше цены предыдущего дня, и медленная линия стохастика находится ниже 50, генерируется сигнал на покупку. Если цена закрытия предыдущего дня выше цены закрытия двух дней назад, а цена закрытия текущего дня ниже цены предыдущего дня, и быстрая линия стохастика находится выше 50, генерируется сигнал на продажу. Это позволяет захватывать быстрые краткосрочные развороты. Вторая часть — адаптивная скользящая средняя, которая реагирует медленно при низкой активности рынка и быстро при высокой активности, эффективно отфильтровывая шум и избегая флэтовых движений, определяя основное направление тренда. Когда сигналы обеих частей совпадают, генерируется сигнал на вход; при совпадении в противоположном направлении — на закрытие позиции.

Преимущества стратегии

Главное преимущество стратегии количественного отслеживания разворотов «Двойной подход» заключается в сочетании разворотного паттерна и трендового фильтра, что позволяет как захватывать быстрые развороты, так и избегать попадания в ловушку на флэтовом рынке. Основные источники прибыли: во-первых, идентификация паттерна 123 позволяет своевременно отслеживать моменты резкого разворота цены, что недоступно многим консервативным стратегиям. Во-вторых, применение адаптивной скользящей средней гарантирует, что направление сделок совпадает с основным трендом, эффективно отфильтровывая шум и снижая ненужные убытки.

Риски стратегии

Основной риск стратегии заключается в неправильной настройке параметров, что может привести к чрезмерно высокой частоте сделок или недостаточной точности распознавания сигналов. Если параметры паттерна 123 настроены слишком чувствительно, это может привести к частым сделкам на флэтовом рынке и множеству убыточных закрытий. Если параметры адаптивной скользящей средней настроены слишком медленно, можно пропустить разворотные возможности. Кроме того, в трендовом движении погоня за ростом и продажа на падении также могут вызвать значительные колебания капитала.

Оптимизация стратегии

Стратегию можно оптимизировать по нескольким направлениям: во-первых, отрегулировать параметры паттерна 123, чтобы он распознавал четкие развороты, но не был слишком чувствительным, порождая ложные сигналы. Во-вторых, оптимизировать параметры адаптивной скользящей средней для достижения наилучшего баланса между стабильностью и чувствительностью. В-третьих, можно ввести стратегию стоп-лосса для контроля убытков по каждой сделке. В-четвертых, можно использовать индикаторы рыночных настроений для повышения качества решений.

Заключение

Стратегия количественного отслеживания разворотов «Двойной подход» успешно объединяет две взаимодополняющие части — разворотную торговлю и трендовую фильтрацию, демонстрируя значительные синергетические преимущества. Благодаря постоянной оптимизации параметров и совершенствованию механизмов стоп-лосса и управления рисками, эта стратегия может стать эффективной количественной торговой стратегией, легко приносящей прибыль при контролируемом риске.

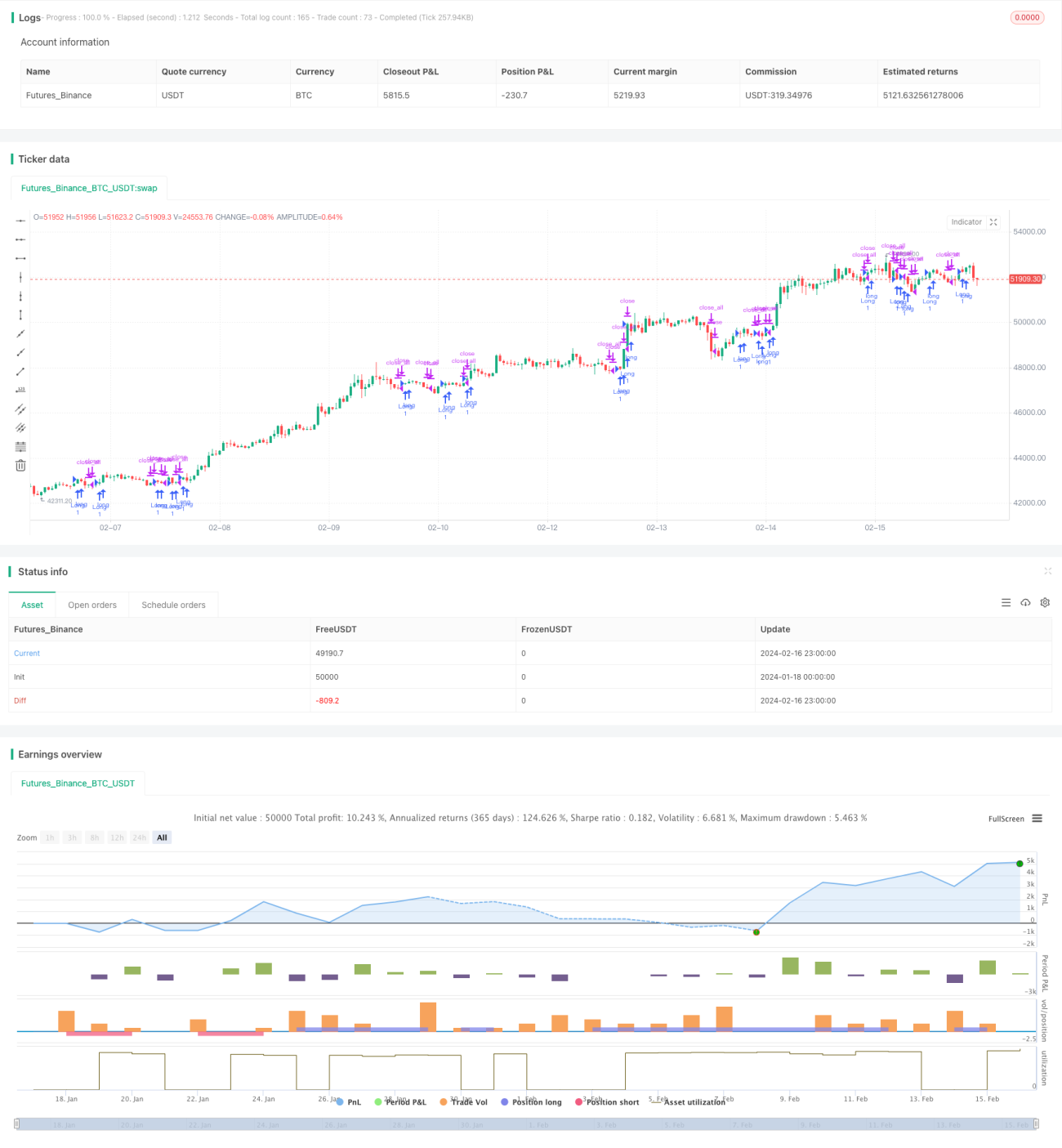

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2020

// This is combo strategies for get a cumulative signal. - 1