Количественная стратегия двойной уверенности при ценовых колебаниях

Обзор

Основная идея данной стратегии заключается в объединении двух различных типов стратегий: стратегии разворота 123 и индикатора абсолютного ценового колебания (APO) для получения комплексного сигнала. В частности, если обе стратегии подают сигнал на открытие длинной позиции, итоговый сигнал стратегии равен 1 (длинная позиция); если обе стратегии подают сигнал на открытие короткой позиции, итоговый сигнал равен -1 (короткая позиция); если сигналы двух стратегий не совпадают, итоговый сигнал равен 0 (никаких действий).

Принцип стратегии

Во-первых, принцип стратегии разворота 123: если цена закрытия два дня подряд ниже цены закрытия предыдущего дня, а стохастический осциллятор находится ниже уровня перекупленности, открывается длинная позиция; если цена закрытия два дня подряд выше цены закрытия предыдущего дня, а стохастический осциллятор находится выше уровня перепроданности, открывается короткая позиция.

Во-вторых, индикатор абсолютного ценового колебания (APO) показывает разницу между двумя экспоненциальными скользящими средними. Когда быстрая скользящая средняя выше медленной, значение положительное, что указывает на восходящий тренд; в противном случае оно отрицательное, указывая на нисходящий тренд.

Наконец, данная стратегия объединяет сигналы двух подстратегий: если они дают согласованный сигнал, то действует согласно этому сигналу; в противном случае никаких действий не предпринимается.

Анализ преимуществ

Данная стратегия комплексно учитывает краткосрочные сигналы разворота и среднесрочные/долгосрочные ценовые тренды, что позволяет эффективно выявлять поворотные моменты рынка. По сравнению с использованием только стратегии 123 разворота или только индикатора APO, данная стратегия значительно повышает надежность сигналов и снижает количество ложных сигналов.

Кроме того, стратегия использует множество технических индикаторов, что позволяет всесторонне оценивать рыночную ситуацию и не полагаться только на один индикатор. Это помогает избежать ошибочных решений из-за отказа какого-либо одного индикатора.

Анализ рисков

Наибольший риск данной стратегии заключается в ситуации, когда сигналы стратегии разворота 123 и индикатора APO расходятся. В таких случаях трейдеру необходимо полагаться на собственный опыт, чтобы определить, какой сигнал более надежен. При неправильной оценке можно упустить торговую возможность или понести убытки.

Кроме того, если рынок претерпевает резкие изменения, из-за которых одновременно перестают работать как краткосрочные сигналы разворота, так и среднесрочные/долгосрочные трендовые сигналы, сигналы стратегии также могут оказаться ошибочными. Трейдеру следует обращать внимание на влияние значительных политических и экономических событий на рынок и, при необходимости, приостанавливать работу стратегии.

Направления оптимизации

Данная стратегия может быть оптимизирована по следующим направлениям:

-

Оптимизация параметров подстратегий для повышения надежности их сигналов. Например, настройка периодов скользящих средних.

-

Добавление других вспомогательных индикаторов для формирования механизма голосования. Когда несколько индикаторов подают согласованные сигналы, надежность сигналов возрастает.

-

Добавление стратегии стоп-лосса. Когда ценовое движение не соответствует ожиданиям технических индикаторов, своевременный стоп-лосс позволяет ограничить убытки.

-

Оптимизация уровней открытия позиции и стоп-лосса. На основе исторических данных бэктестинга установить более подходящие конкретные значения.

Заключение

Данная стратегия комплексно использует несколько технических индикаторов для оценки рыночной ситуации, что в определенной степени позволяет избежать риска зависимости от одного индикатора и повышает точность сигналов. В то же время стратегия имеет определенный потенциал для оптимизации, и инвесторы могут корректировать параметры в соответствии со своими потребностями. В целом, двойная уверенная количественная стратегия колебания цен является торговой стратегией с высокой надежностью сигналов и заслуживает дальнейшего изучения и применения.

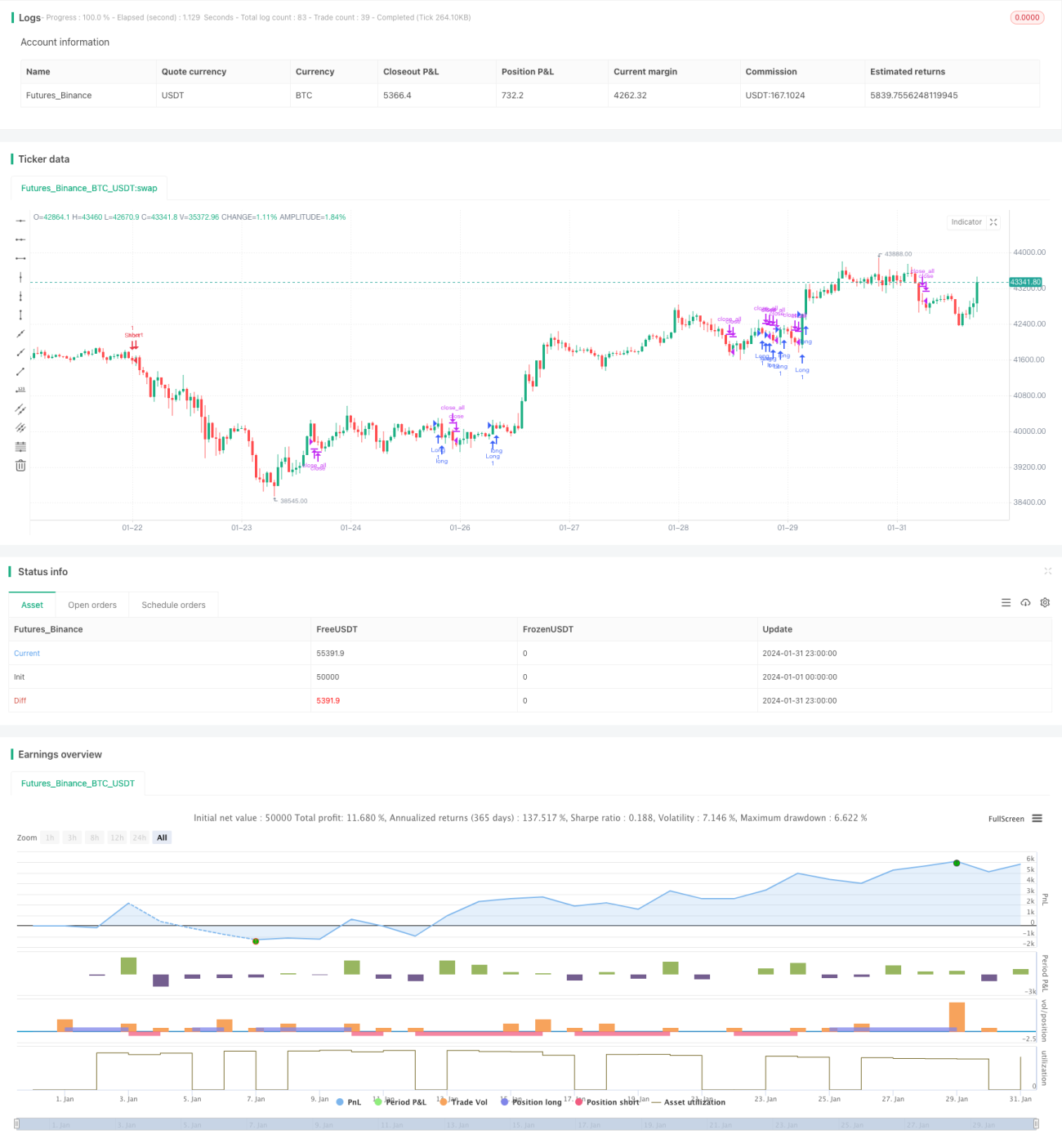

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2019

// This is combo strategies for get - 1