Стратегия отката на основе обратной средней импульса

Обзор

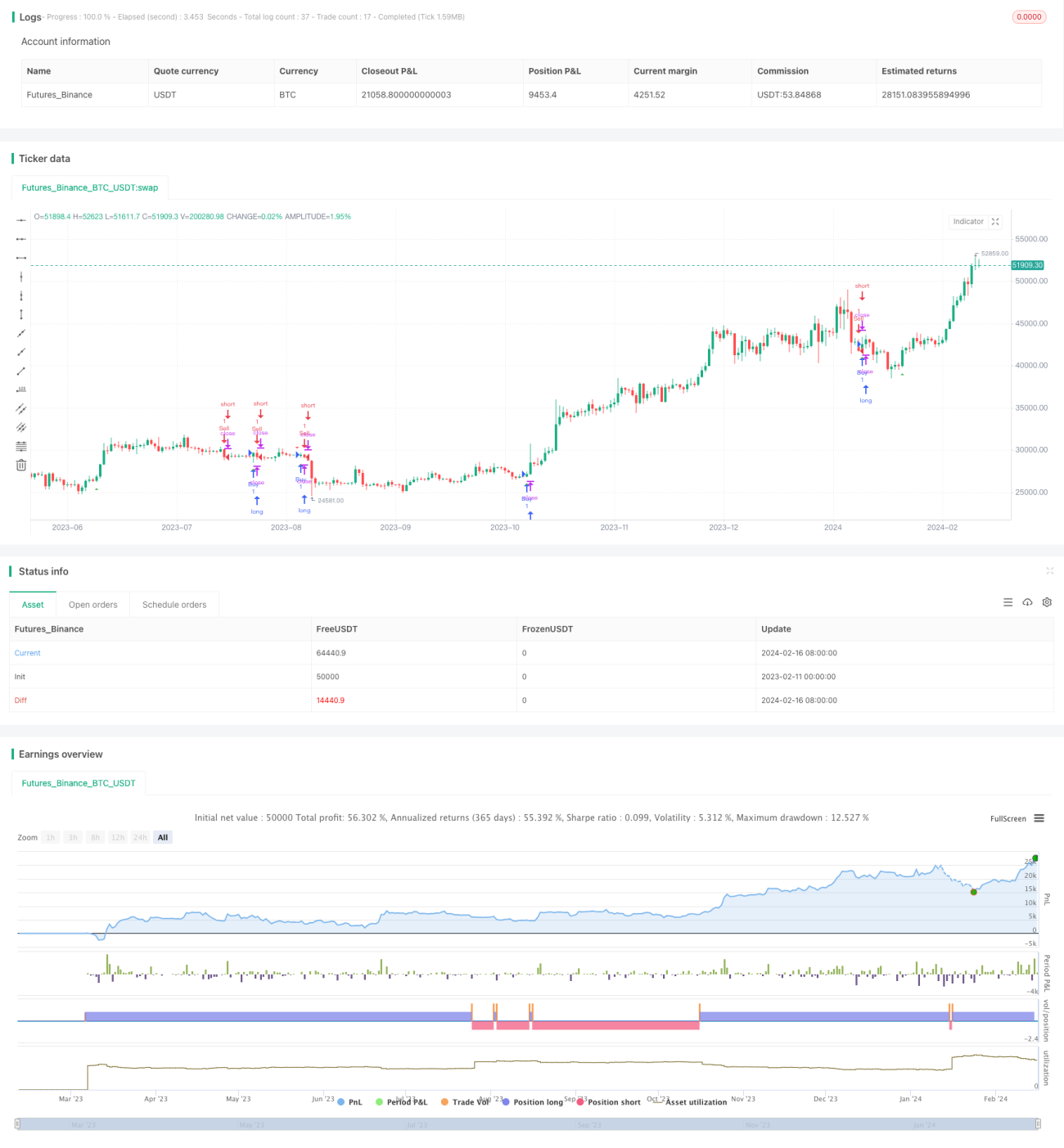

Стратегия обратного отката с обратным рельефом скользящей средней (Momentum Average Inverse Relief Pullback Strategy) — это простая стратегия, осуществляющая разворотные операции вблизи скользящей средней. В качестве основного индикатора тренда она использует 50-периодную экспоненциальную скользящую среднюю (EMA) и сочетает её с правилом поглощения в японских свечах для поиска разворотных точек. После пробоя скользящей средней стратегия ожидает формирования второй или третьей свечи противоположного направления. Если формируется разворотный паттерн, открывается позиция в противоположном направлении на закрытии следующей свечи, и устанавливается таймер стоп-лосса на одну минуту.

Принцип

Стратегия основана на двух предположениях:

-

50-периодная EMA может эффективно определять направление рыночного тренда. При пересечении цены вверх сигнализирует о бычьем тренде, при пересечении вниз — о медвежьем.

-

После пробоя трендом EMA часто происходит краткосрочная коррекция/откат. Используя особенности разворотных свечей с поглощением, можно уловить момент завершения отката и открыть противоположную позицию.

Конкретный алгоритм: сначала вычисляется 50-периодная EMA, затем определяется, пробила ли цена эту EMA. Если пробой вверх (бычий тренд), стратегия ожидает 2–3 медвежьих свечи; если следующая свеча — бычье поглощение, то открывается длинная позиция на закрытии этой свечи. Если пробой вниз (медвежий тренд), стратегия ожидает 2–3 бычьих свечи; если следующая свеча — медвежье поглощение, то открывается короткая позиция на закрытии этой свечи. После открытия длинной или короткой позиции устанавливается таймер на 1 минуту; по истечении времени позиция закрывается.

Преимущества

Стратегия обладает следующими преимуществами:

-

Простая и понятная логика, легко реализовать, подходит для начинающих.

-

Эффективно использует трендовые свойства скользящей средней и особенности свечных паттернов, делая сигналы более действенными.

-

Установка временного стоп-лосса позволяет контролировать убыток по каждой сделке.

-

Чёткие программные правила исключают субъективные оценки, делая стратегию более надёжной.

Анализ рисков

Стратегия также несёт определённые риски:

-

50-дневная EMA не может абсолютно точно определить тренд, возможны ложные сигналы.

-

Оценка свечных паттернов также имеет определённую вероятность ошибки.

-

Неправильная установка времени стоп-лосса может увеличить убытки или уменьшить прибыль.

-

В алгоритмической торговле возможны проскальзывания, сбой ордеров и другие проблемы, влияющие на доходность.

Меры противодействия:

-

Оптимизировать период скользящей средней, найти более подходящее значение.

-

Комбинировать с другими индикаторами для повышения надёжности сигналов.

-

Тестировать и оптимизировать параметр времени стоп-лосса для нахождения оптимального значения.

-

Включить в стратегию контроль проскальзывания, чтобы избежать серьёзных потерь от проскальзывания.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать период скользящей средней для нахождения наилучшего параметра.

-

Использовать другие типы скользящих средних, например, взвешенную скользящую среднюю.

-

Добавить фильтры по объёму и волатильности, чтобы избежать ложных сигналов в боковом движении.

-

Комбинировать с другими индикаторами, такими как Stochastics, MACD, для повышения качества сигналов.

-

Установить оптимальное время стоп-лосса в зависимости от особенностей инструмента и торговой сессии.

-

Добавить стратегию тейк-профита для фиксации прибыли при достижении определённого уровня.

Заключение

Стратегия обратного отката с обратным рельефом скользящей средней представляет собой простую и практичную стратегию краткосрочной торговли. Она использует скользящую среднюю для определения тренда и свечное поглощение для обнаружения разворотных точек, что позволяет осуществлять краткосрочные операции. Стратегия отличается чёткостью и лёгкостью реализации, однако имеет пространство для оптимизации параметров. После определённого тестирования и настройки данная стратегия может стать хорошей отправной точкой для начинающих в количественной торговле.

- 1