Стратегия трейлинга стоп-лосса по ценам открытия, максимума и минимума

Обзор

Данная стратегия основана на данных открытия, максимума и минимума свечей для формирования точек входа (Entries) с целью обнаружения точек разворота тренда. После входа устанавливается стоп-лосс на основе индикатора ATR, а также используется трейлинг-стоп. Стратегия также рассчитывает целевую цену (Target) в соответствии с соотношением риска и прибыли, и позиция закрывается при достижении целевой цены или срабатывании стоп-лосса.

Принцип стратегии

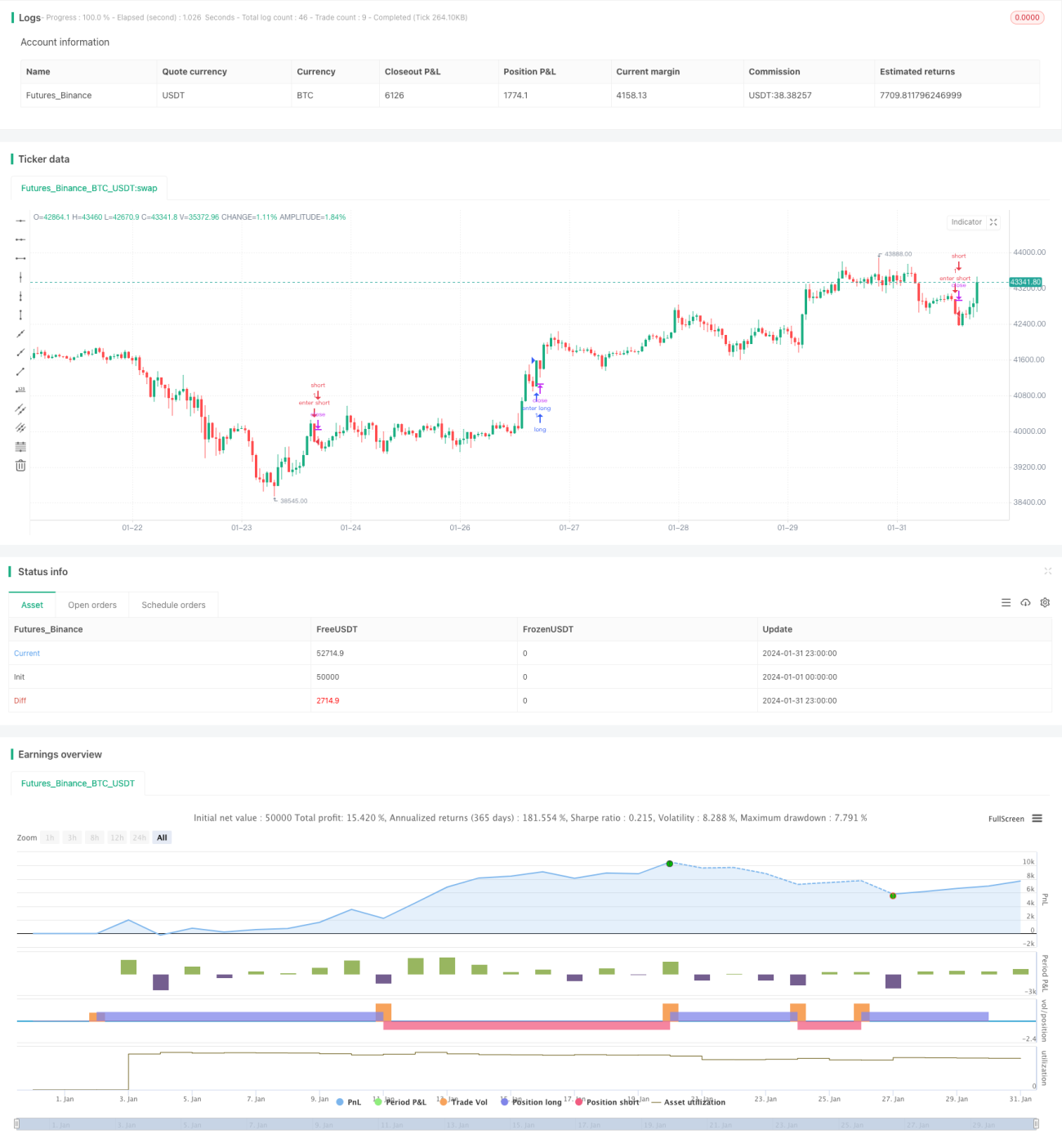

Сигналы входа (Entries) в данной стратегии основаны на ценах открытия, максимума и минимума. Когда цена открытия свечи равна минимуму, генерируется сигнал на покупку; когда цена открытия равна максимуму, генерируется сигнал на продажу. Это указывает на возможную возможность разворота тренда.

После входа динамический трейлинг-стоп рассчитывается на основе индикатора ATR. После покупки стоп-линия устанавливается как минимум за последние N свечей минус 1 ATR; после продажи стоп-линия устанавливается как максимум за последние N свечей плюс 1 ATR. Стоп-линия динамически обновляется, отслеживая движение цены.

Целевая прибыль рассчитывается по заданному коэффициенту соотношения риска и прибыли. Целевая цена для покупки равна цене входа плюс (разница между ценой входа и стоп-ценой, умноженная на коэффициент риска и прибыли); целевая цена для продажи равна цене входа минус (разница между стоп-ценой и ценой входа, умноженная на коэффициент риска и прибыли).

Когда цена достигает стоп-цены или целевой цены, подаётся команда на закрытие позиции.

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

-

Сигналы входа просты и понятны, легко определяются, что позволяет избежать частых ложных сигналов.

-

Динамический стоп-лосс на основе ATR максимально фиксирует прибыль, предотвращая погоню за ценой и продажи на минимумах.

-

Контроль соотношения риска и прибыли позволяет избежать потери прибыли и чрезмерно краткосрочных операций.

-

Применима к различным инструментам и легко оптимизируется.

Анализ рисков

Стратегия также несёт определённые риски:

-

Сигналы входа могут иметь некоторую задержку, что приводит к упущению оптимальной точки входа.

-

Стоп-линия может быть слишком близкой или слишком широкой, что может привести к попаданию в ловушку или потере прибыли.

-

Отсутствует модуль определения тренда, поэтому во флэтовом рынке стратегия может попасть в ловушку.

-

Не может обрабатывать ситуации с открытием позиции через ночь.

Соответствующие направления оптимизации:

-

Комбинировать с другими индикаторами для определения тренда, чтобы избежать убытков во флэте.

-

Настроить параметры ATR или добавить контроль волатильности для оптимизации стоп-линии.

-

Добавить модуль определения тренда или фильтрации для уменьшения количества ошибочных сигналов входа.

-

Добавить модуль обработки ночных позиций для конкретных инструментов.

Заключение

В целом данная стратегия достаточно проста и прямолинейна: сигналы входа чёткие, логика стоп-лосса разумна, контроль рисков на должном уровне. Однако у неё есть и определённые ограничения, такие как недостаточное определение тренда и задержка сигналов. Эти проблемы также задают направления для будущей оптимизации. Благодаря комбинированию с большим количеством индикаторов и модулей управления рисками данная стратегия может быть улучшена и стать более универсальной.

- 1