Непоколебимая стратегия черепах

Обзор

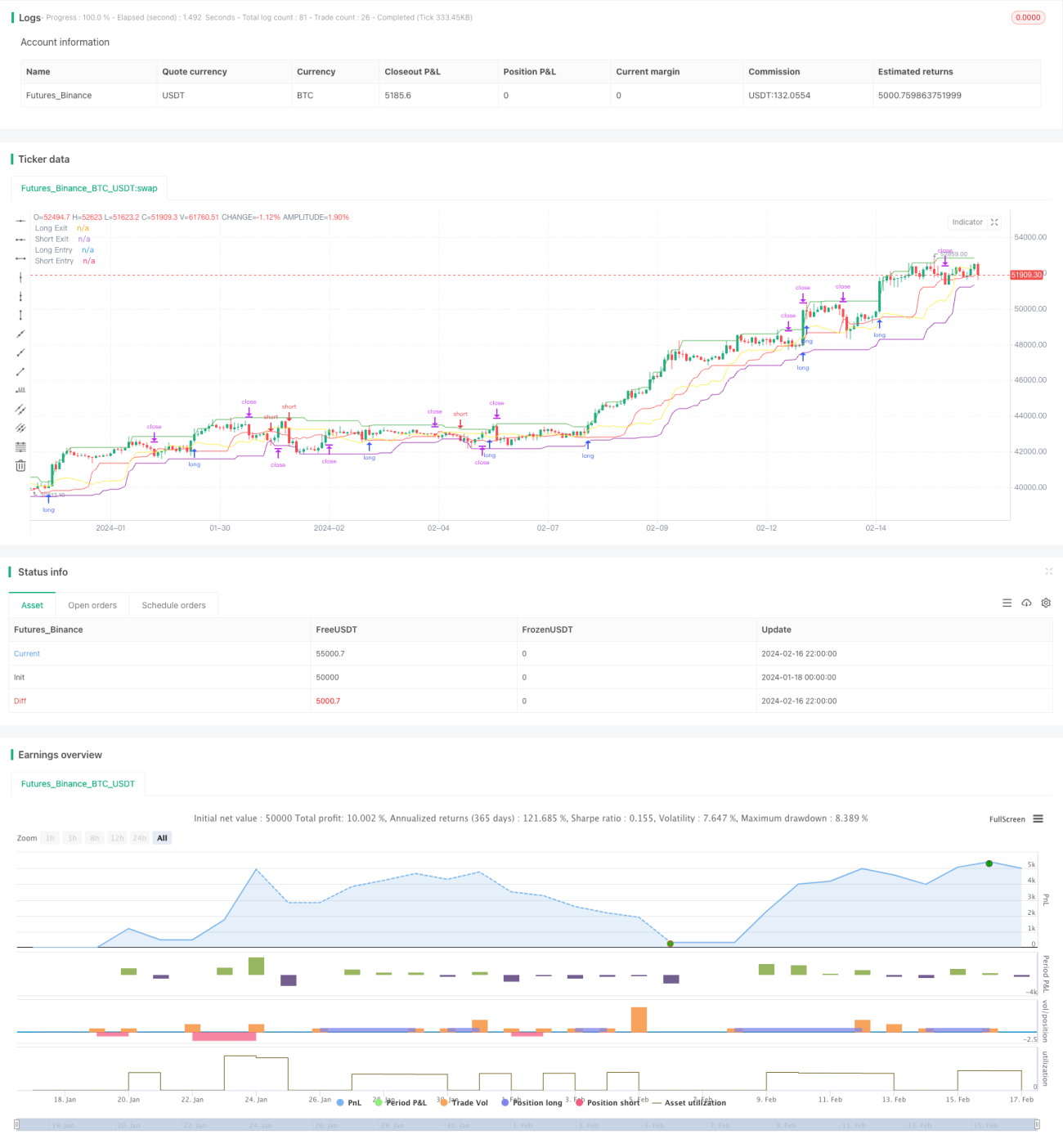

Стратегия "Твёрдая как скала черепаха" представляет собой количественную торговую стратегию, следующую правилам торговли черепах Брейди. Она использует прорыв цены для входа в позицию, стоп-лосс с трейлинг-стопом для выхода, рассчитывает размер позиции на основе истинного диапазона (ATR) и строго контролирует убыток по каждой сделке. Стратегия работает стабильно в долгосрочной перспективе, обладает высокой устойчивостью к просадкам и подобна твёрдой скале.

Принципы стратегии

Правила входа

Стратегия "Твёрдая как скала черепаха" входит в рынок при прорыве. Конкретно, она рассчитывает максимальную и минимальную цену за определённый период в зависимости от заданного параметра периода прорыва. Когда цена пробивает максимум, открывается длинная позиция; когда цена пробивает минимум, открывается короткая позиция.

Например, если параметр периода входа установлен на 20 свечей, стратегия извлекает максимум и минимум за последние 20 свечей. Если цена закрытия текущей свечи выше максимума за последние 20 свечей, стратегия размещает стоп-ордер на покупку по этой цене закрытия, ожидая прорыва максимума для входа.

Правила выхода

Стратегия "Твёрдая как скала черепаха" выходит из позиции с помощью стоп-лосса с трейлинг-стопом. Она динамически рассчитывает максимум и минимум за определённый период в зависимости от заданного параметра периода выхода. Это становится каналом выхода стратегии.

При удержании длинной позиции, если цена падает ниже минимума канала выхода, позиция закрывается по стоп-лоссу. Наоборот, при удержании короткой позиции, если цена поднимается выше максимума канала выхода, позиция закрывается по стоп-лоссу.

Кроме того, стратегия рассчитывает стоп-лосс на основе истинного диапазона (ATR) в качестве последней линии защиты. Пока цена не пробьёт канал выхода, стоп-лосс будет постоянно корректироваться, обеспечивая оптимальное расстояние до стопа: не слишком агрессивное, чтобы избежать ненужных срабатываний, и не слишком далёкое, чтобы эффективно контролировать убытки.

Размер позиции

Стратегия "Твёрдая как скала черепаха" рассчитывает размер позиции на основе истинного диапазона (ATR). Конкретно, она сначала оценивает потенциальный процент убытка вблизи цены входа, а затем обратным вычислением, исходя из желаемого параметра риска, определяет размер позиции. Это позволяет эффективно контролировать максимальный убыток по каждой сделке.

Анализ преимуществ

Стабильная работа

Стратегия "Твёрдая как скала черепаха" следует правилам торговли черепах Брейди, строго выполняя правила входа и выхода, без произвольных отклонений. Это обеспечивает долгосрочную стабильную работу стратегии, исключая сбои системы из-за временных ошибочных суждений.

Устойчивость к просадкам

Стратегия использует вход по прорыву цены, что позволяет эффективно избежать риска входа на пике, тем самым уменьшая вероятность систематических убытков. Одновременно используется метод стоп-лосса с трейлинг-стопом для контроля убытков по каждой сделке, максимально подавляя появление просадок из-за непрерывных убытков.

Контролируемый риск

Стратегия рассчитывает позицию на основе истинного диапазона (ATR), строго ограничивая максимальный убыток по каждой сделке в допустимых пределах, предотвращая выход риска из-под контроля при крупных убытках. Одновременно используется трейлинг-стоп для обеспечения правильного расстояния до стопа, что позволяет своевременно закрывать позицию и эффективно управлять риском.

Анализ рисков

Риск неэффективного прорыва

Если прорыв происходит без достаточного объёма и в боковом движении, это может привести к ложным сигналам и убыточным входам. В этом случае необходимо скорректировать параметры, добавить условия подтверждения входа, чтобы избежать шума от неэффективных прорывов.

Риск оптимизации параметров

Параметры стратегии, такие как период входа и период выхода, заданы статически. При значительных изменениях рыночных условий эти настройки могут стать неэффективными. В этом случае требуется переоценка параметров и их оптимизация для адаптации к новому состоянию рынка.

Риск отказа технических индикаторов

В стратегии используются такие технические индикаторы, как флаги прорыва цены. При существенных изменениях рыночного тренда и волатильности эти индикаторы могут потерять эффективность. В этом случае необходимо внедрить дополнительные технические индикаторы и в целом оптимизировать надёжность стратегии.

Направления оптимизации

Добавление трендовых индикаторов

В стратегию можно включить распространённые трендовые индикаторы, такие как MA, MACD и т.д. При открытии длинной позиции оценивать восходящий тренд, при открытии короткой — нисходящий, что позволяет уменьшить убытки от контртрендовых операций.

Анализ на нескольких таймфреймах

Можно внедрить технические индикаторы на старшем таймфрейме для комплексной оценки. Например, положение линии MA на уровне 86400 может указывать общее направление тренда и дополнительно подтверждать сигналы на младших таймфреймах.

Динамическая оптимизация параметров

С помощью методов машинного обучения можно автоматически оптимизировать параметры на исторических данных, корректируя их в реальном времени для адаптации к изменениям рыночной среды. Это повысит адаптивность и стабильность стратегии.

Заключение

Стратегия "Твёрдая как скала черепаха" следует классическим правилам торговли черепах, используя прорыв цены для входа и стоп-лосс с трейлинг-стопом для выхода, строго контролируя риск. Она может работать стабильно в долгосрочной перспективе и обладает отличной устойчивостью к просадкам. Хотя по-прежнему следует остерегаться рисков неэффективного прорыва и отказа параметров, внедрение трендовых индикаторов, анализа на нескольких таймфреймах и динамической оптимизации параметров позволяет эффективно снизить эти риски и значительно повысить стабильность работы стратегии. В целом, данная стратегия демонстрирует выдающуюся стабильность и устойчивость к просадкам, заслуживая доверия и использования.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1