Стратегия на основе индикатора V-образного разворота и SMA

Обзор

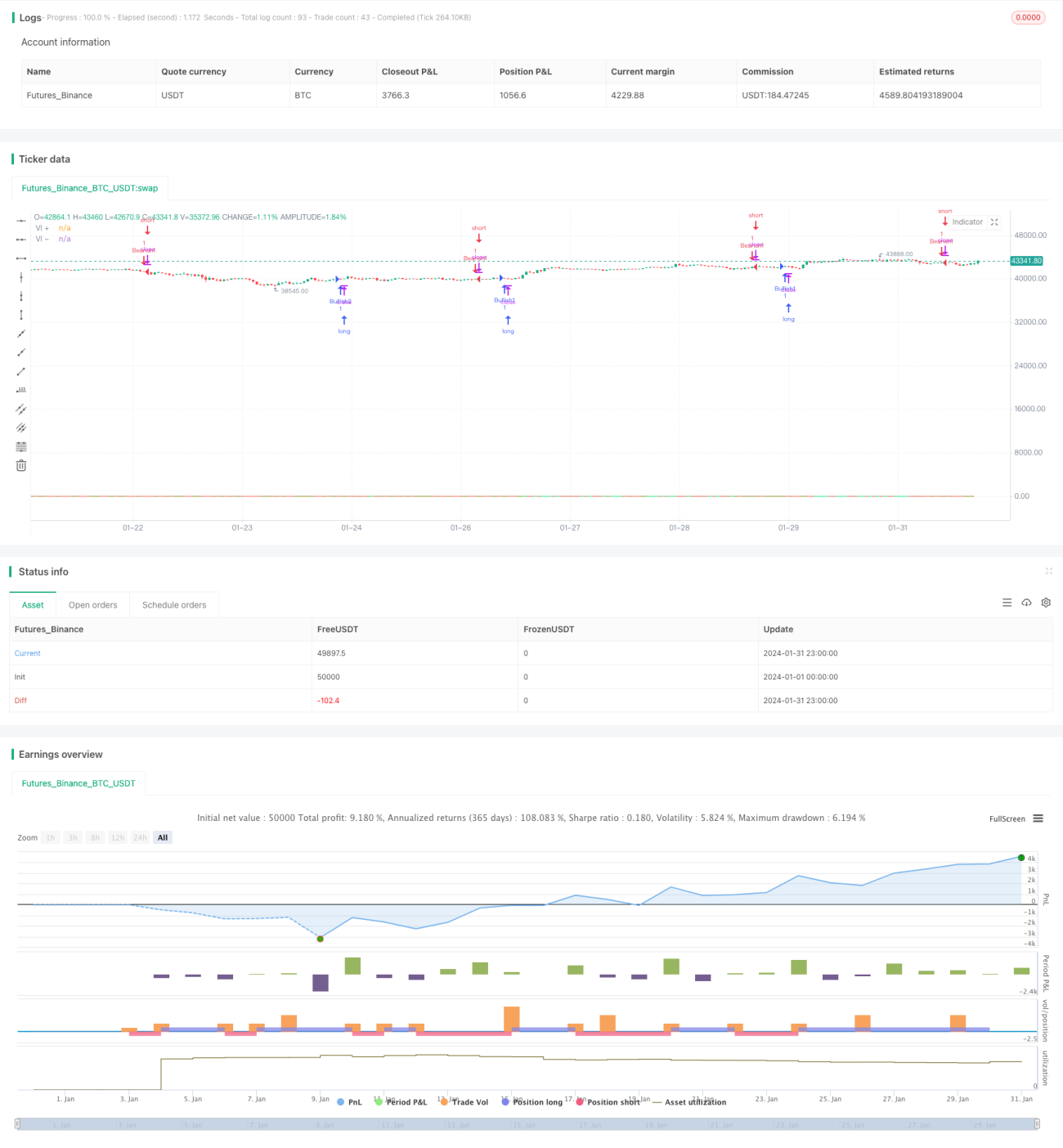

Стратегия на основе SMA индикатора V-образного разворота вычисляет абсолютную разницу между 14-дневным максимумом цены закрытия и предыдущим минимумом, а также абсолютную разницу между 14-дневным минимумом и предыдущим максимумом. Затем рассчитываются их 14-дневные простые скользящие средние, формируя кривые VI+ и VI-. Когда VI+ пересекает VI- снизу вверх, это сигнал к покупке. Когда VI- пересекает VI+ снизу вверх, это сигнал к продаже.

Принцип стратегии

Ключевыми индикаторами стратегии являются VI+ и VI-. VI+ отражает бычью силу, а VI- – медвежью. Формулы расчета:

VMP = SUM(ABS(HIGH - LOW[1]), 14)

VMM = SUM(ABS(LOW - HIGH[1]), 14)

STR = SUM(ATR(1), 14)

VI+ = VMP / STR

VI- = VMM / STR

Для сглаживания колебаний кривых рассчитываются 14-дневные простые скользящие средние от VI+ и VI-, получая SMA(VI+) и SMA(VI-). Когда SMA(VI+) пересекает SMA(VI-) снизу вверх, генерируется сигнал к покупке; когда SMA(VI-) пересекает SMA(VI+) снизу вверх – сигнал к продаже.

Кроме того, стратегия использует восходящее или нисходящее состояние VI+ и VI- для фильтрации тренда, открывая длинные позиции только при нисходящем тренде и короткие – при восходящем.

Преимущества

Сочетание состояния тренда с пересечением индикаторов VI позволяет эффективно отфильтровывать ложные сигналы и повышать вероятность получения прибыли. По сравнению с простыми стратегиями на скользящих средних, сигналы прорыва здесь более надежны.

Риски

Стратегия сталкивается с двумя основными рисками:

-

Индикаторы VI в некоторые периоды могут давать ложные сигналы. В этом случае необходимо использовать фильтрацию по тренду и стоп-лоссы для контроля риска.

-

Стратегия непригодна для рынков с высокими торговыми издержками и проскальзыванием, так как это существенно снижает потенциал прибыли.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

-

Оптимизация периодов индикатора VI для поиска наилучшего сочетания параметров.

-

Использование методов машинного обучения для автоматического выявления ложных сигналов и повышения их качества.

-

Внедрение стоп-лоссов и управления капиталом для улучшения механизма выхода и ограничения убытков по каждой сделке.

-

Оптимизация выбора торгуемых инструментов – отдавать предпочтение рынкам с более низкими торговыми издержками.

Заключение

Стратегия на основе SMA индикатора V-образного разворота, рассчитывающая VI+ и VI- и использующая состояние тренда для определения моментов входа, является достаточно надежной стратегией следования за трендом. Её преимущество – в высоком качестве сигналов и способности эффективно отфильтровывать шум. Однако существует риск попадания в ловушку, поэтому требуется постоянная оптимизация для адаптации к изменяющимся рыночным условиям.

- 1