Стратегия сложного процента при прорывах с высоким объемом

Обзор

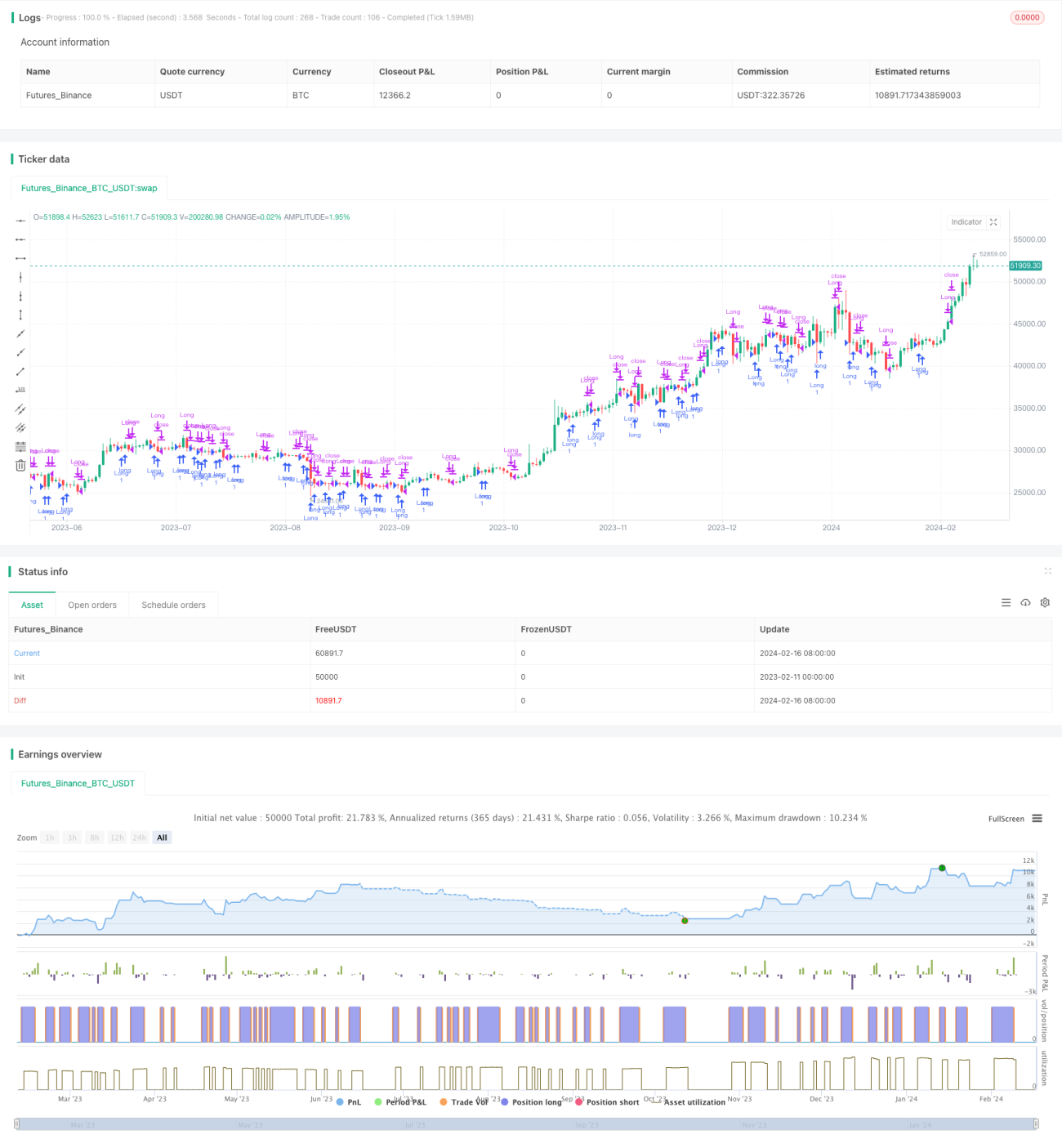

Основная идея данной стратегии — отслеживание пробоев при высоком объёме торгов, с использованием процента рискового бюджета и 250-кратного симулированного кредитного плеча для наращивания позиций по принципу сложных процентов. Стратегия нацелена на выявление потенциальных разворотов после сильного давления продаж.

Принцип стратегии

Открытие длинной позиции происходит при выполнении следующих условий:

- Объём торгов превышает заданный пользователем порог (volThreshold);

- Минимум текущей свечи ниже минимума предыдущей свечи (lowLowerThanPrevBar);

- Текущая свеча закрывается с отрицательным результатом, но выше закрытия предыдущей свечи (negativeCloseWithHighVolume);

- Отсутствует открытая длинная позиция (strategy.position_size == 0).

Размер позиции рассчитывается следующим образом:

- На основе процента риска (riskPercentage) от капитала счёта (equity) определяется сумма риска;

- Сумма риска умножается на кредитное плечо (leverage, по умолчанию 250) для получения количества контрактов.

Выход из позиции:

Длинная позиция закрывается, когда её процент прибыли/убытка posProfitPct достигает уровня стоп-лосса (-0,14%) или тейк-профита (4,55%).

Анализ преимуществ

Преимущества данной стратегии:

- Использование моментов разворота тренда на фоне высокого объёма;

- Управление позицией по принципу сложных процентов, что ускоряет рост прибыли;

- Разумные уровни стоп-лосса и тейк-профита, способствующие контролю рисков.

Анализ рисков

Стратегия также имеет определённые риски:

- Кредитное плечо в 250 раз может сильно увеличить убытки;

- Не учитываются проскальзывание, комиссии и маржинальные требования, характерные для реальной торговли;

- Требуется многократное бэктестирование и оптимизация параметров, а также проверка на реальном счёте.

Снизить риски можно следующими способами:

- Уменьшить размер кредитного плеча;

- Увеличить ширину стоп-лосса;

- Учесть реальные торговые издержки.

Направления оптимизации

Стратегию можно улучшить в следующих аспектах:

- Динамическое изменение размера плеча;

- Оптимизация условий стоп-лосса и тейк-профита;

- Добавление фильтра тренда;

- Настройка параметров с учётом особенностей конкретной акции.

Заключение

Данная стратегия в целом довольно проста и прямолинейна, она позволяет получать сверхдоходность за счёт выявления разворотных моментов. Однако она несёт в себе определённые риски, поэтому требуется осторожная проверка на реальных торгах. За счёт оптимизации параметров и структуры стратегии можно сделать её более стабильной и пригодной для практического применения.

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Volume Low Breakout (Compounded Position Size)", overlay=true, initial_capital=1000)

// Define input for volume threshold- 1